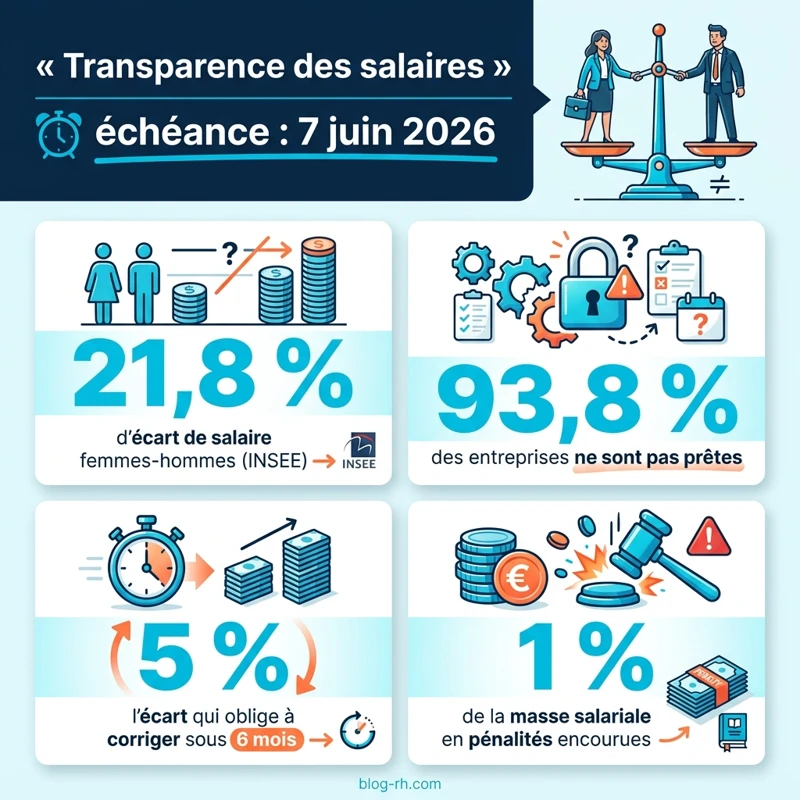

La transparence des salaires devient une obligation légale pour toutes les entreprises françaises : la directive (UE) 2023/970 devait être transposée en droit national au plus tard le 7 juin 2026, une échéance que le calendrier législatif français rend incertaine en pratique. Dès cette date, afficher une fourchette salariale dans chaque offre d’emploi, interdire toute question sur l’historique salarial des candidats et garantir un droit individuel à l’information pour vos salariés ne seront plus des options. Pourtant, 93,8 % des entreprises françaises ne disposent pas encore d’un dispositif complet de mise en conformité. Anticiper ces obligations, c’est aussi se donner un avantage concurrentiel dans un marché de l’emploi sous tension.

Le décryptage en vidéo (2 min)

📋 Sommaire de l’article

- Transparence des salaires : ce que la directive (UE) 2023/970 change vraiment

- Affichage du salaire dans les offres d’emploi : la fin du « selon profil »

- Droit à l’information salariale : ce que vos salariés pourront exiger dès juin 2026

- Reporting salarial et obligations par seuil d’effectifs : le tableau de bord réglementaire

- Écart de 5 % : quand la transparence des salaires oblige à corriger

- Transparence salariale et index égalité : articulation avec l’existant

- Checklist de mise en conformité : votre plan d’action avant le 7 juin 2026

- Testez votre niveau de conformité à la transparence salariale

- Conclusion

- Questions fréquentes sur la transparence des salaires

Le compte à rebours est lancé. Le 7 juin 2026 constitue l’échéance initiale fixée par Bruxelles pour que la France transpose dans son droit national la directive européenne sur la transparence salariale — un texte qui redistribue en profondeur les règles du jeu entre employeurs, candidats et salariés. Si la loi française n’est pas encore promulguée à ce jour et si le respect de cette date reste incertain en pratique, les entreprises ont tout intérêt à anticiper : en cas de carence de transposition, les volets suffisamment précis et inconditionnels de la directive pourront être invoqués directement devant les juridictions françaises, dès l’expiration du délai, lorsque les conditions juridiques sont réunies. Pour les DRH et dirigeants de PME, l’heure n’est plus à l’attentisme : voici ce qui change, pour qui, et comment se préparer.

Transparence des salaires : ce que la directive (UE) 2023/970 change vraiment

Une directive née d’un constat : un écart salarial femmes-hommes persistant en France

Les chiffres de l’INSEE sont sans appel. En France, le revenu salarial moyen des femmes dans le secteur privé est inférieur de 21,8 % à celui des hommes, tous temps de travail confondus. À temps de travail équivalent, l’écart tombe à 14 % en moyenne, et à environ 4 % pour des postes identiques ou strictement comparables. Autrement dit, même lorsque l’on neutralise les variables objectives, une partie de l’écart résiste — sans justification légitime.

Pour les entreprises déjà engagées dans l’égalité professionnelle, l’enjeu rejoint celui de l’Index égalité professionnelle : mesurer plus finement les écarts devient indispensable pour agir.

Face à ce constat d’échec structurel, la Commission européenne a jugé le statu quo insoutenable. Le levier choisi : la transparence. Si les inégalités persistent, c’est aussi parce que l’asymétrie d’information entre employeurs et salariés les rend invisibles — et donc indiscutables. La directive (UE) 2023/970, adoptée le 10 mai 2023, est la réponse législative à cette impasse. Son postulat est simple : on ne corrige que ce que l’on mesure, et on ne mesure que ce que l’on rend visible.

Les quatre piliers de la directive

La directive s’articule autour de quatre grandes familles d’obligations, qui forment une architecture cohérente allant du recrutement jusqu’au contentieux :

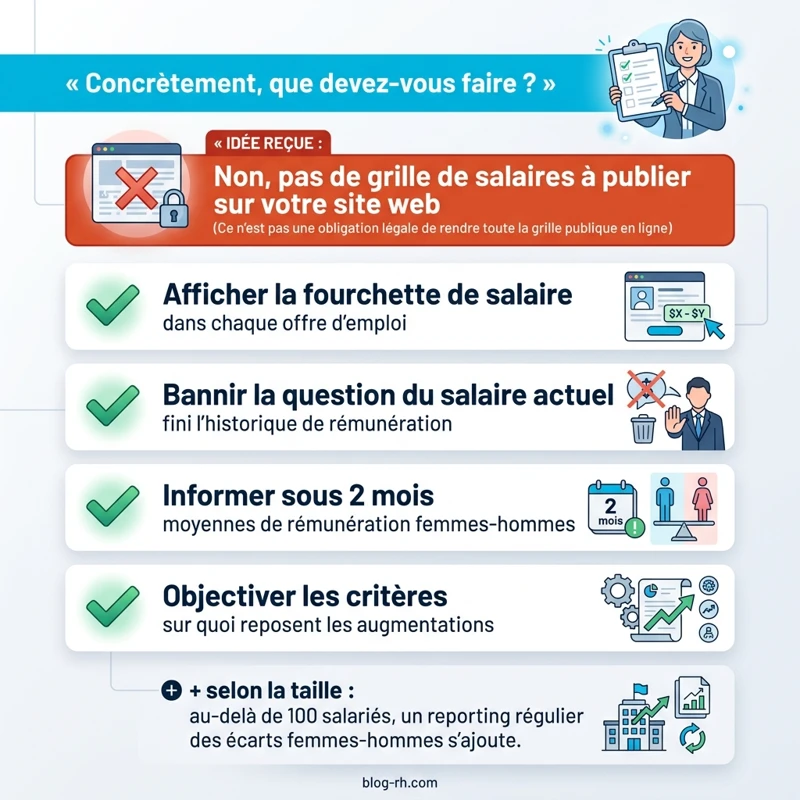

- Transparence au recrutement : affichage obligatoire d’une rémunération ou d’une fourchette dans les offres d’emploi, interdiction de demander l’historique salarial des candidats.

- Droit à l’information des salariés : tout salarié peut demander à connaître les niveaux moyens de rémunération, ventilés par sexe, pour les postes de valeur équivalente au sien.

- Reporting des écarts par seuil d’effectifs : les entreprises d’au moins 100 salariés devront publier chaque année des données détaillées sur leurs écarts de rémunération femmes-hommes.

- Évaluation conjointe et correction : si un écart injustifié de 5 % ou plus est détecté, l’employeur doit engager une évaluation avec les représentants du personnel et mettre en place un plan correctif sous six mois.

À ces quatre piliers s’ajoute un mécanisme procédural majeur : le renversement de la charge de la preuve. En cas de litige salarial, ce n’est plus au salarié de démontrer la discrimination — c’est à l’employeur de prouver qu’il n’y en a pas.

Qui est concerné ? De la TPE au grand groupe : personne n’est exempt

Une idée reçue circule encore dans les couloirs des PME : « Cette directive, c’est pour les grandes entreprises. » C’est faux. Les obligations de base s’appliquent à toutes les entreprises, dès le premier salarié : affichage de la fourchette salariale dans les offres d’emploi, interdiction de demander l’historique salarial des candidats, droit individuel à l’information sur les rémunérations et renversement de la charge de la preuve en cas de contentieux. Le détail des obligations selon l’effectif est présenté plus bas, dans notre tableau de bord réglementaire.

Le projet de loi français envisage par ailleurs de maintenir le seuil de 50 salariés pour certaines obligations liées à l’index d’égalité professionnelle. La vigilance s’impose donc à tous les niveaux d’effectifs — aucune taille d’entreprise ne constitue un bouclier.

À ce stade, les entreprises peuvent aussi préparer leurs supports de paie en lien avec la Conservation des bulletins de salaire, afin de sécuriser les données utiles aux futurs échanges d’information.

Affichage du salaire dans les offres d’emploi : la fin du « selon profil »

Ce que la directive impose concrètement aux recruteurs

Fini le « rémunération selon profil » glissé en bas d’une annonce. La directive impose d’indiquer le niveau de rémunération ou une fourchette dans chaque offre d’emploi publiée — ou, au plus tard, avant le premier entretien. Cette obligation ne souffre aucune exception liée à la taille de l’entreprise ou à la nature du poste.

Pour les recrutements sans offre formelle — cooptation, approche directe, chasse de têtes — la règle s’adapte mais ne disparaît pas : une communication écrite au candidat sur la rémunération envisagée devient obligatoire avant ou pendant l’entretien. Vos cabinets partenaires sont également concernés : ils agissent pour votre compte, et leur pratique engage votre responsabilité.

L’interdiction de demander l’historique salarial des candidats

La logique est implacable : interroger un candidat sur son salaire actuel ou passé revient à cristalliser les inégalités existantes dans les nouvelles négociations. Un écart injustifié se perpétue ainsi d’un employeur à l’autre, sur toute une carrière. La directive coupe ce mécanisme à la racine en l’interdisant expressément.

Concrètement, cela implique de revoir sans délai :

- Les formulaires de candidature en ligne (supprimer les champs « salaire actuel » ou « prétentions basées sur votre rémunération actuelle »)

- Les scripts et guides d’entretien des recruteurs internes

- Les briefs transmis aux cabinets de recrutement et chasseurs de têtes partenaires

Une note de procédure diffusée à toutes les personnes impliquées dans le recrutement suffit pour démarrer. Ne sous-estimez pas ce point : poser des questions sur l’historique salarial après le 7 juin exposera l’entreprise à une présomption de discrimination.

À bannir : « Rémunération selon profil », « Salaire à négocier », « Package attractif », « À définir selon expérience »

À adopter : « Rémunération : entre 38 000 € et 44 000 € bruts annuels », « Fourchette proposée : 45–52 K€ selon expérience », « Salaire fixe de 3 200 € bruts/mois + variable jusqu’à 15 % »

La fourchette doit être réelle et respectée : proposer systématiquement le bas de fourchette à tous les candidats constituerait un contournement de l’esprit du texte.

Le double effet business : davantage de candidatures et des cadres favorables à la transparence

Les entreprises qui anticipent la conformité ne font pas que se protéger — elles se donnent un avantage concurrentiel. Les études menées sur les comportements de candidature montrent une différence significative d’attractivité en faveur des offres affichant un salaire. Dans un marché de l’emploi sous tension, ce différentiel est décisif.

Du côté des candidats, 53 % déclarent refuser de postuler à une offre qui ne mentionne pas de salaire (Helloworkplace, 2025). Sur le site de l’Apec, 65 % des offres cadres mentionnaient déjà une rémunération en 2025, contre 47 % en 2019 : le marché anticipe la réglementation. Les entreprises qui traînent les pieds ne suivent plus un standard légal — elles sont déjà en retard sur leurs concurrents.

Droit à l’information salariale : ce que vos salariés pourront exiger dès juin 2026

Un droit individuel de demande d’information sur les rémunérations

La transparence des salaires ne signifie pas l’affichage public des fiches de paie. La directive crée un droit individuel, exercé à la demande : tout salarié pourra demander par écrit — directement à l’employeur ou via les représentants du personnel — son niveau de rémunération ainsi que les niveaux moyens ventilés par sexe pour les salariés accomplissant le même travail ou un travail de même valeur.

L’employeur dispose d’un délai de deux mois pour répondre. Par ailleurs, il devra informer annuellement l’ensemble des salariés de l’existence de ce droit. Une obligation d’information active, pas seulement passive.

Critères de rémunération : l’obligation de clarté et de non-discrimination

La directive exige que les critères de fixation de la rémunération et de sa progression soient accessibles, clairs, objectifs et non sexistes. En pratique, cela suppose de formaliser ce qui reste souvent implicite dans les PME : grilles de classification, bandes salariales par niveau de responsabilité, critères documentés d’augmentation individuelle.

Rassurez-vous sur un point : la transparence n’implique pas de divulguer les salaires nominatifs de vos collaborateurs. Ce sont des données agrégées par catégorie qui sont concernées, avec toutes les garanties de protection des données individuelles. Audrey Richard, présidente de l’ANDRH, le formule clairement : « La directive ne permettra pas de satisfaire la curiosité sur le salaire des collègues, mais elle offrira la possibilité de comprendre pourquoi on est payé à ce niveau et pas à un autre. »

Les catégories de « travail de même valeur » : le pivot du système

Toute l’architecture du droit à l’information repose sur une notion clé : celle de travailleurs « accomplissant un travail de même valeur ». Ce concept s’apprécie selon quatre critères cumulatifs — compétences requises, responsabilités exercées, efforts fournis, conditions de travail. C’est sur cette base que les écarts sont calculés et que le droit à l’information s’exerce.

La hiérarchie des sources pour définir ces catégories est la suivante : accord d’entreprise en priorité, puis accord de branche, puis décision unilatérale de l’employeur en l’absence d’accord. Si vous n’avez pas encore défini ces catégories, c’est le chantier le plus urgent à engager avant le 7 juin 2026 : sans elles, vous ne pourrez ni répondre aux demandes individuelles de vos salariés, ni justifier vos écarts en cas de contentieux.

- 7 juin 2026 : obligations immédiates pour toutes les entreprises (fourchette salariale, interdiction de l’historique, droit individuel à l’information, charge de la preuve inversée) — échéance initiale de transposition, dont le respect effectif en droit français reste incertain

- 7 juin 2027 : premier rapport annuel sur les écarts de rémunération exigible pour les entreprises de 250 salariés et plus

- En continu : pour les entreprises ≥ 100 salariés, évaluation conjointe et plan correctif dans les 6 mois si un écart injustifié ≥ 5 % est détecté

- 7 juin 2031 : extension du reporting annuel aux entreprises de 100 à 249 salariés

Reporting salarial et obligations par seuil d’effectifs : le tableau de bord réglementaire

Toutes les entreprises ne sont pas logées à la même enseigne face à la transparence des salaires. La directive (UE) 2023/970 distingue trois niveaux d’obligations selon l’effectif — et certaines s’appliquent dès le premier salarié. Ce tableau de bord vous permet de situer votre entreprise d’un coup d’œil.

| Obligation | Toutes entreprises (dès 1 salarié) | ≥ 100 salariés | ≥ 250 salariés |

|---|---|---|---|

| Afficher la fourchette salariale dans chaque offre d’emploi | ✅ Dès le 7 juin 2026 | ✅ Dès le 7 juin 2026 | ✅ Dès le 7 juin 2026 |

| Interdiction de demander l’historique salarial des candidats | ✅ Dès le 7 juin 2026 | ✅ Dès le 7 juin 2026 | ✅ Dès le 7 juin 2026 |

| Droit individuel des salariés à connaître la rémunération moyenne des postes comparables (ventilée H/F) | ✅ Dès le 7 juin 2026 | ✅ Dès le 7 juin 2026 | ✅ Dès le 7 juin 2026 |

| Renversement de la charge de la preuve en cas de contentieux salarial | ✅ Dès le 7 juin 2026 | ✅ Dès le 7 juin 2026 | ✅ Dès le 7 juin 2026 |

| Rapport annuel sur les écarts de rémunération H/F par catégorie (transmis à l’autorité compétente) | ❌ Non concerné | ✅ 1er rapport au plus tard le 7 juin 2027 | ✅ 1er rapport au plus tard le 7 juin 2027 |

| Évaluation conjointe avec les représentants du personnel si écart injustifié ≥ 5 % détecté | ❌ Non concerné | ✅ Plan correctif sous 6 mois | ✅ Plan correctif sous 6 mois |

| Publication externe des données de rémunération désagrégées par catégorie | ❌ Non concerné | ✅ Données agrégées par catégorie | ✅ Données détaillées par catégorie et par sexe |

Ce tableau appelle trois remarques essentielles. Premièrement, l’absence de reporting ne signifie pas l’absence d’obligations : toute TPE, tout artisan employeur est concerné par les quatre premières lignes dès le 7 juin 2026. Deuxièmement, les entreprises de 100 à 249 salariés bénéficient d’une montée en charge progressive pour le reporting — la directive prévoit une fréquence triennale dans un premier temps, avant une généralisation au rythme annuel en 2031. Troisièmement, pour les structures de 250 salariés et plus, la France s’oriente vers une automatisation partielle du calcul via la DSN, qui pourrait prendre en charge jusqu’à six indicateurs clés — un allègement bienvenu pour les équipes RH.

La transparence des salaires ne se résume pas au reporting des grandes entreprises. Quatre obligations fondamentales s’imposent à toutes les structures dès la transposition : fourchette salariale en offre d’emploi, interdiction de l’historique salarial, droit individuel à l’information et renversement de la charge de la preuve. Le reporting détaillé des écarts H/F ne concerne que les entreprises d’au moins 100 salariés, avec une articulation à venir entre ce nouveau dispositif et l’Index égalité professionnelle existant.

Écart de 5 % : quand la transparence des salaires oblige à corriger

Le seuil de 5 % n’est pas un chiffre anodin. C’est le point de bascule au-delà duquel la directive cesse d’être déclarative pour devenir correctrice — et, en cas de litige, potentiellement accusatoire pour l’employeur. Voici ce que chaque DRH doit comprendre avant que ce mécanisme entre en vigueur.

Le seuil de 5 % : mécanisme et déclencheur de l’évaluation conjointe

Le principe est précis : si le rapport annuel révèle un écart moyen de rémunération supérieur ou égal à 5 % entre femmes et hommes pour une catégorie de salariés accomplissant un travail de même valeur, et que cet écart ne peut être justifié par des critères objectifs, l’employeur entre dans une procédure contrainte.

La séquence est la suivante. L’employeur dispose de six mois pour engager une évaluation conjointe avec les représentants du personnel. Cette évaluation doit identifier les causes de l’écart, distinguer les parts justifiées des parts injustifiées, et déboucher sur un plan de mesures correctives assorti d’un calendrier. L’absence d’action dans ce délai expose directement l’entreprise aux sanctions prévues par la transposition nationale.

Ce mécanisme change radicalement la donne : le reporting n’est plus un exercice de communication interne. C’est un outil d’alerte juridiquement opposable, dont les résultats peuvent déclencher des obligations de correction formalisées et contrôlées.

Renversement de la charge de la preuve : une révolution juridique pour les DRH

C’est l’un des changements les plus structurants de la directive, et l’un des moins bien compris. Jusqu’ici, en cas de contentieux salarial, c’était au salarié de démontrer qu’il était victime d’une discrimination. La directive inverse ce rapport.

Dès lors qu’un salarié invoque une présomption de discrimination salariale, c’est à l’employeur de prouver que l’écart est justifié par des critères objectifs, pertinents et dépourvus de tout biais sexiste. Sans documentation formalisée des critères de rémunération, l’employeur se retrouve en position de faiblesse structurelle devant le juge. La réparation prévue en cas de condamnation est intégrale : rappels de salaires, primes non versées, intérêts inclus.

En cas de contentieux, ce n’est plus au salarié de prouver la discrimination salariale, mais à l’employeur de démontrer que l’écart est objectivement justifié. Sans grille de rémunération formalisée et critères documentés, toute différence de salaire entre un homme et une femme à poste comparable devient un risque juridique direct. La réparation est intégrale : arriérés de salaire, primes, intérêts.

Que risquez-vous à ne pas respecter la transparence des salaires ?

Repousser sa mise en conformité n’est pas une décision neutre. Entre pénalités financières, contentieux facilités et atteinte à la marque employeur, le coût de l’inaction peut rapidement dépasser celui de la préparation.

Des pénalités pouvant atteindre 1 % de la masse salariale

Le projet de loi français, transmis aux partenaires sociaux le 6 mars 2026, prévoit un régime de pénalités pouvant atteindre 1 % des rémunérations et gains versés, en cas de manquement aux obligations de déclaration et de correction des écarts injustifiés. Ces montants restent susceptibles d’évoluer avant la promulgation définitive du texte.

Un contentieux prud’homal grandement facilité

Avec le renversement de la charge de la preuve évoqué plus haut, c’est désormais à l’employeur de démontrer l’absence de discrimination. Un salarié qui présente de simples indices d’écart de rémunération peut déclencher une procédure : l’entreprise qui n’a pas documenté ses décisions salariales se retrouve alors en position de faiblesse.

Le piège de la non-transposition : la directive s’applique quand même

Attendre la loi française pour agir est un faux abri. Si la transposition n’intervient pas avant le 7 juin 2026, les dispositions suffisamment précises et inconditionnelles de la directive (UE) 2023/970 pourront être directement invoquées devant les juridictions par les salariés. L’absence de texte national ne protège pas l’employeur : elle le prive au contraire de la sécurité juridique d’un cadre clairement délimité.

Un risque réputationnel pour la marque employeur

Au-delà du juridique, l’opacité salariale devient un signal négatif. À l’heure où candidats et salariés scrutent l’équité de rémunération — et où ces sujets pèsent dans les critères ESG —, une entreprise pointée du doigt pour des écarts injustifiés s’expose à une perte de confiance interne et à un déficit d’attractivité durable.

À retenir — Le vrai risque n’est pas une amende théorique isolée, mais un cumul : pénalité financière, contentieux facilité par la charge de la preuve inversée, application directe de la directive même sans loi française, et atteinte à la marque employeur. Documenter ses décisions salariales dès aujourd’hui reste la meilleure assurance.

Transparence salariale et index égalité : articulation avec l’existant

Pour les DRH qui pilotent déjà l’Index égalité professionnelle depuis 2019, la directive n’est pas une page blanche. Mais ce serait une erreur de s’y limiter. Ce qui change est aussi important que ce qui reste.

L’index égalité professionnelle : un outil insuffisant que la directive va refondre

Depuis 2019, toute entreprise d’au moins 50 salariés calcule et publie chaque année un Index composé de quatre à cinq indicateurs : écarts de rémunération, augmentations individuelles, promotions, retours de congé maternité, présence des femmes parmi les dix plus hautes rémunérations. Un score minimal de 75/100 est exigé, sous peine de pénalités pouvant atteindre 1 % de la masse salariale.

La limite de cet outil est précisément ce que la directive vient corriger : l’Index mesure des écarts globaux, sans la granularité requise par catégorie de travail de même valeur. Comme le souligne EY Société d’Avocats, le nouveau dispositif bascule « d’une logique déclarative vers un dispositif beaucoup plus probatoire ». Le gouvernement français envisage un nouvel Index à sept indicateurs alignés sur la directive, avec une entrée en vigueur probable à compter de 2027.

La DSN comme levier d’automatisation du reporting

La Déclaration sociale nominative (DSN) pourrait permettre le calcul automatique d’au moins six des nouveaux indicateurs de reporting — écarts de rémunération moyens et médians, part des composantes variables, répartition par quartiles. Ce chantier, piloté côté DARES et DSS, vise à réduire la charge administrative des équipes RH.

Dans la pratique, la qualité des données devient un point de vigilance majeur, notamment pour les équipes qui s’appuient sur la Déclaration sociale nominative au quotidien.

Le conseil pratique à retenir dès maintenant : vérifiez la qualité et la complétude de vos données DSN. Codes emplois mal renseignés, catégories imp

Pour aller plus loin, la mise en place d’un automatisation des processus RH peut faciliter la consolidation des indicateurs et limiter les erreurs de saisie.

récises, temps partiels mal ventilés — ces lacunes aujourd’hui mineures deviendront des angles morts dans votre futur reporting. Une revue de la fiabilité de votre DSN est le premier geste concret que vous pouvez poser sans attendre la loi.

Checklist de mise en conformité : votre plan d’action avant le 7 juin 2026

Seulement 6,2 % des entreprises françaises disposent d’un plan formalisé de mise en conformité avec la directive (SIGMA-RH, 2026). Si vous lisez ces lignes, vous avez encore une longueur d’avance sur 93,8 % du marché. Voici comment l’exploiter.

Étape 1 — Sensibiliser et former les équipes RH et les managers

- Formez les recruteurs internes — et briefez vos cabinets partenaires — sur l’interdiction de demander l’historique salarial des candidats. Une note de procédure d’une page suffit pour démarrer.

- Sensibilisez les managers aux nouvelles obligations d’information : ils seront en première ligne face aux demandes individuelles des salariés.

- Mettez à jour les guides d’entretien et scripts de recrutement pour retirer toute question sur la rémunération actuelle ou passée.

- Nommez un référent interne « transparence salariale » chargé de piloter le déploiement et de centraliser les demandes d’information individuelles.

Étape 2 — Réaliser un diagnostic des écarts de rémunération

- Cartographiez les rémunérations par catégorie de poste, sexe et ancienneté en exploitant vos données DSN disponibles.

- Identifiez les écarts supérieurs ou égaux à 5 % par catégorie de travail de même valeur — ne découvrez pas ces écarts lors du premier reporting officiel.

- Anticipez les zones de risque contentieux en documentant dès maintenant les justifications objectives pour chaque différence identifiée.

Ce diagnostic ne doit pas attendre l’obligation légale. L’employeur qui connaît ses écarts avant le reporting les maîtrise ; celui qui les découvre en même temps que l’administration les subit.

Étape 3 — Classifier les emplois et définir les catégories de travail de même valeur

- Construisez ou révisez votre classification des emplois sur la base de quatre critères objectifs et non sexistes : compétences requises, responsabilités exercées, efforts demandés, conditions de travail.

- Privilégiez un accord d’entreprise ou de branche pour sécuriser la méthode et associer les représentants du personnel dès le départ.

- Documentez chaque décision de classification : en cas de contentieux, c’est ce corpus qui permettra de justifier les écarts.

Ce chantier est le plus structurant de tous. Sans classification solide, ni le reporting ni les réponses aux demandes individuelles ne sont possibles. Comptez trois à six mois de travail réaliste pour une PME de taille moyenne.

Étape 4 — Réviser les offres d’emploi et les trames d’entretien

- Intégrez la fourchette salariale ou le salaire fixe de départ dans chaque offre publiée, sans exception.

- Supprimez les mentions « selon profil » ou « à négocier » : elles deviennent non conformes et s’exposent à des sanctions.

- Adaptez vos ATS (logiciels de suivi des candidatures) pour rendre obligatoire le champ rémunération avant toute publication.

- Retirez les questions sur le salaire actuel ou passé de tous les formulaires candidats et scripts d’entretien.

Ces actions sont rapides à mettre en œuvre et produisent un effet immédiat sur votre conformité — et votre attractivité : 53 % des candidats déclarent refuser de postuler à une offre sans mention de salaire.

Étape 5 — Formaliser et documenter les critères de détermination des salaires

- Rédigez et diffusez par écrit les critères de fixation et de progression des rémunérations, dans un document accessible à tous les salariés.

- Ce document ne révèle pas les salaires individuels : il décrit la logique — grille, niveaux, critères d’augmentation — sans nommer personne.

- Formalisez le processus de réponse aux demandes individuelles d’information salariale, en respectant le délai de deux mois prévu par la directive.

- Planifiez la communication annuelle aux salariés sur l’existence de leur droit à demander des informations sur les rémunérations comparables.

Testez votre niveau de conformité à la transparence salariale

Les données parlent d’elles-mêmes : 93,8 % des entreprises françaises ne disposent pas encore d’un dispositif complet de mise en conformité avec la directive (SIGMA-RH, 2026). Où en êtes-vous, concrètement ? Les cinq questions ci-dessous vous permettent de l’évaluer en moins de deux minutes.

5 questions pour évaluer votre maturité avant l’échéance du 7 juin

Ce questionnaire couvre les cinq grands chantiers de conformité : affichage salarial dans les offres, interdiction de l’historique salarial, classification des emplois, formalisation des critères de rémunération, diagnostic des écarts. Chaque réponse négative est un risque identifié — et un chantier prioritaire à lancer.

Interprétez votre score ainsi :

- 5/5 : vous êtes prêt pour le 7 juin. Vérifiez la documentation et préparez la communication salariés.

- 3 ou 4/5 : des chantiers prioritaires restent ouverts. Concentrez vos ressources sur les points manquants dans les semaines qui viennent.

- 0 à 2/5 : situation d’urgence maximale. Engagez immédiatement un diagnostic interne et priorisez les actions à impact rapide (offres d’emploi, interdiction historique salarial).

- Vos offres d’emploi mentionnent-elles systématiquement la fourchette salariale (ou le salaire fixe) pour chaque poste ouvert ?

- Vos recruteurs internes et cabinets partenaires ont-ils été informés de l’interdiction de demander l’historique salarial des candidats ?

- Avez-vous réalisé un diagnostic des écarts de rémunération entre femmes et hommes par catégorie de postes, au-delà du seul Index égalité ?

- Vos emplois sont-ils classifiés selon des critères objectifs, documentés et non discriminatoires ?

- Vos salariés ont-ils été informés de leur futur droit à demander des informations sur les rémunérations des postes comparables dans l’entreprise ?

La transparence des salaires n’est plus une promesse politique : c’est une architecture réglementaire à déployer avant le 7 juin 2026. Fourchettes salariales obligatoires, interdiction de l’historique salarial, droit individuel à l’information, renversement de la charge de la preuve, reporting des écarts pour les entreprises de 100 salariés et plus — chaque maillon compte. Les entreprises qui anticipent aujourd’hui réduisent leur risque juridique et renforcent leur attractivité. Celles qui attendent la loi française pour agir prennent le risque d’être rattrapées par la directive elle-même, dont certains volets pourront être directement invoqués dès l’expiration du délai de transposition, lorsque les conditions juridiques sont réunies.

Conclusion

La directive (UE) 2023/970 ne laisse pas le choix du calendrier. Que la loi française soit promulguée ou non avant le 7 juin 2026 — échéance initiale dont le respect en droit interne demeure incertain —, les obligations fondamentales — affichage des salaires, interdiction de l’historique salarial, renversement de la charge de la preuve — produiront leurs effets dès lors que les conditions juridiques d’invocabilité directe seront réunies. Pour les entreprises d’au moins 100 salariés, le reporting des écarts et l’évaluation conjointe en cas de dépassement du seuil de 5 % ajoutent une couche de responsabilité supplémentaire, directement exposée aux sanctions administratives et au contentieux prud’homal.

Le bon réflexe n’est pas d’attendre : c’est d’agir maintenant sur les chantiers les plus rapides à lancer — offres d’emploi, formation des recruteurs, diagnostic des écarts — tout en préparant les projets de fond que sont la classification des emplois et la formalisation des critères de rémunération. Commencez par les cinq questions de la checklist ci-dessus : elles vous indiqueront exactement par où commencer.

Questions fréquentes sur la transparence des salaires

La directive s’applique-t-elle aux entreprises de moins de 10 salariés ?

Le projet de loi français prévoit d’abaisser le seuil d’application à 50 salariés, ce qui inquiète les organisations patronales comme le Medef. Les très petites entreprises de moins de 10 salariés ne sont pas visées par les obligations de reporting, mais les règles d’égalité de rémunération du Code du travail s’appliquent à tous les employeurs sans condition d’effectif.

Que risque concrètement une entreprise qui ne respecte pas les obligations de transparence salariale ?

Le projet de loi français prévoit des pénalités pouvant atteindre 1 % des rémunérations et gains en cas de manquements aux obligations de déclaration et de correction des écarts injustifiés. La directive impose en outre le renversement de la charge de la preuve en cas de contentieux, exposant l’employeur à un risque juridique accru.

Doit-on publier les salaires individuels de chaque salarié ?

Non. Comme le souligne Audrey Richard, présidente de l’ANDRH, la directive « ne permettra pas de satisfaire la curiosité sur le salaire des collègues ». Elle ouvre un droit d’accès aux niveaux moyens de rémunération ventilés par sexe pour des catégories de travaux de même valeur, pas aux salaires individuels.

Comment définir les catégories de ‘travail de même valeur’ dans une PME sans service RH dédié ?

La directive s’appuie sur des critères objectifs — compétences, efforts, responsabilités, conditions de travail — déjà présents à l’article L.3221-4 du Code du travail. En pratique, cela implique une cartographie des emplois que les PME devront souvent mener avec un appui externe, la complexité de cet exercice étant soulignée par plusieurs analyses dont celles de Lamy Liaisons.

La directive change-t-elle les règles de l’Index égalité professionnelle existant ?

Oui, en profondeur. La France devra remplacer l’Index actuel (4 à 5 indicateurs) par un dispositif de sept indicateurs aligné sur la directive, avec une entrée en vigueur envisagée à partir de 2027 selon le projet de loi de transposition.

Un salarié peut-il connaître le salaire exact de ses collègues grâce à la directive ?

Non. La directive donne accès aux niveaux moyens de rémunération par catégorie et par sexe, non aux salaires nominatifs. Elle permet surtout, selon la CFE-CGC, de « mieux comprendre sa rémunération et agir en cas d’inégalité ».

Que se passe-t-il si la loi française de transposition n’est pas adoptée avant le 7 juin 2026 ?

En cas de carence de transposition, les volets suffisamment précis et inconditionnels de la directive pourront être directement invoqués devant les juridictions françaises, lorsque les conditions juridiques sont réunies. Les entreprises doivent donc anticiper leurs obligations sans attendre la promulgation de la loi, dont la date reste incertaine en raison de l’encombrement de l’agenda parlementaire.

Comment la DSN s’articule-t-elle avec les nouveaux reportings imposés par la directive ?

La France envisage d’automatiser via la Déclaration sociale nominative (DSN) le calcul d’au moins six indicateurs clés — dont les écarts de rémunération moyens et médians, la part des composantes variables et la répartition par quartiles — afin de limiter la charge administrative tout en renforçant le contrôle de l’administration.