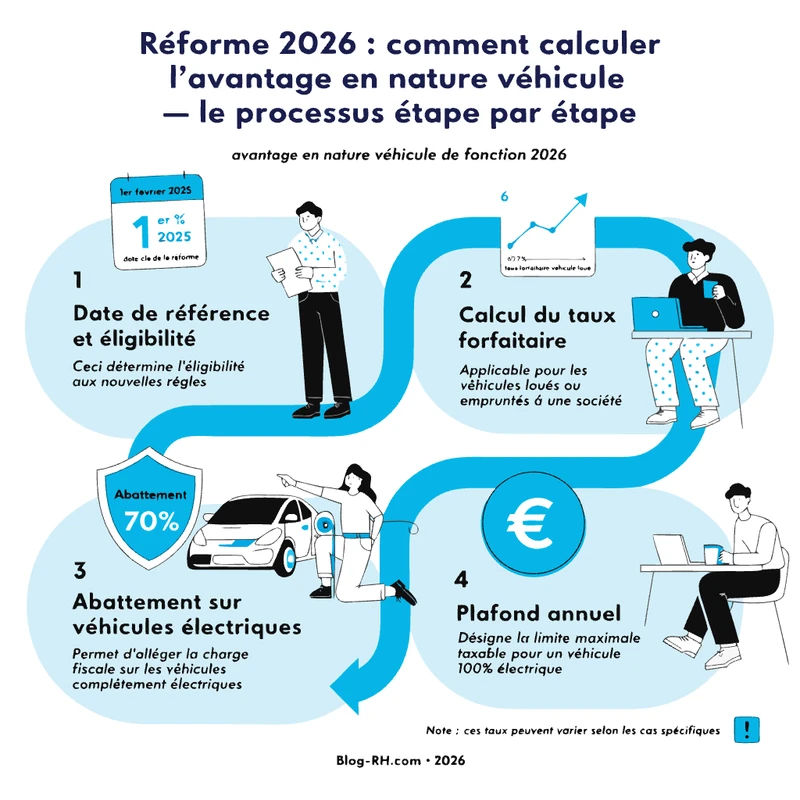

L’avantage en nature véhicule de fonction 2026 est directement impacté par l’arrêté du 25 février 2025, qui a relevé significativement les taux forfaitaires d’évaluation — jusqu’à 67 % du coût annuel de location pour les véhicules loués avec carburant employeur. La date de mise à disposition du véhicule au salarié détermine le barème applicable : avant ou à compter du 1er février 2025. Les véhicules 100 % électriques bénéficient d’un régime de faveur avec un abattement de 70 % plafonné à 4 641,60 € par an en 2026. DRH et gestionnaires de paie doivent impérativement mettre à jour leurs paramétrages de paie et leurs déclarations DSN pour éviter tout risque de redressement. Pour une maîtrise optimale de la paie, découvrez Puncto, le logiciel de paie spécialisé Syntec.

📋 Sommaire de l’article

- Avantage en nature véhicule de fonction : définition et périmètre exact

- La réforme URSSAF 2025 : ce qui a changé au 1er février 2025

- Barème forfaitaire URSSAF 2026 : les taux applicables selon le type de véhicule

- Méthode forfaitaire vs dépenses réelles : comment choisir en 2026

- Véhicules 100 % électriques : le régime d’abattement spécifique en 2026

- Impact de l’avantage en nature véhicule sur le bulletin de paie et les cotisations

- Obligations de l’employeur : DSN, contrat de travail et risques de redressement URSSAF

- Exemples de calcul complets : avantage en nature véhicule de fonction en 2026

- Conclusion

- Questions fréquentes sur l’avantage en nature véhicule de fonction 2026

Depuis le 1er février 2025, les règles d’évaluation de l’avantage en nature véhicule de fonction ont été profondément remaniées par l’arrêté du 25 février 2025, publié au Journal officiel. Les barèmes forfaitaires, inchangés depuis 2002, ont été revus à la hausse pour les véhicules thermiques et hybrides, tandis qu’un régime spécifique et plus favorable s’applique aux véhicules 100 % électriques. Pour les DRH et gestionnaires de paie, cette réforme impose une révision complète des bulletins de salaire, des paramétres de paie et des déclarations DSN — sous peine de redressement URSSAF. Ce guide opérationnel détaille les définitions réglementaires, les nouveaux barèmes 2026, les mécanismes de calcul et les obligations déclaratives à maîtriser absolument.

Avantage en nature véhicule de fonction : définition et périmètre exact

Véhicule de fonction vs véhicule de service : une distinction qui change tout

La confusion entre ces deux notions est l’une des sources d’erreur les plus fréquentes lors des contrôles URSSAF. Le véhicule de service est mis à disposition du salarié exclusivement pour ses déplacements professionnels : il doit être restitué à l’entreprise en dehors des horaires de travail et ne génère, par définition, aucun avantage en nature.

Le véhicule de fonction obéit à une logique radicalement différente : l’employeur autorise son utilisation à titre privé — trajets domicile-travail, week-ends, vacances. C’est cette faculté d’usage personnel, qu’elle soit effectivement exercée ou simplement ouverte, qui crée l’avantage en nature soumis à cotisations sociales et à impôt sur le revenu.

Exemple concret : un commercial dispose d’un véhicule qu’il utilise en semaine pour ses tournées clients et rentre le vendredi soir au dépôt. C’est un véhicule de service, sans avantage en nature. Si, en revanche, il conserve le véhicule le week-end avec l’accord tacite de son employeur, le véhicule bascule dans la catégorie fonction — et l’obligation déclarative s’impose immédiatement.

Quand l’usage privé déclenche l’obligation sociale

L’avantage en nature existe dès lors que l’employeur a accordé — expressément ou tacitement — la possibilité d’un usage privé du véhicule, même partiel. Peu importe la fréquence réelle de cet usage : la simple autorisation suffit à qualifier l’avantage.

La doctrine URSSAF assimile les trajets domicile-travail à un usage privé, même lorsque le salarié ne dispose pas du véhicule le week-end. Ce point mérite une attention particulière : une entreprise qui interdit formellement l’usage privé mais laisse ses salariés ramener le véhicule à leur domicile le soir s’expose à une requalification.

La base légale est l’article L. 242-1 du Code de la sécurité sociale, qui prévoit l’assujettissement aux cotisations de toutes les sommes versées en contrepartie du travail, y compris les avantages en nature. La circulaire ACOSS précise les modalités d’évaluation et les cas d’application.

Ce que couvre l’avantage en nature : véhicule, carburant, entretien

L’assiette de l’avantage en nature intègre l’ensemble des coûts supportés par l’employeur pour mettre le véhicule à disposition : coût d’achat ou loyer, assurance, entretien et, selon la méthode retenue, carburant privé.

En méthode forfaitaire, deux cas se présentent : soit le taux majoré est appliqué directement (carburant inclus dans le forfait), soit le taux de base est retenu et le carburant privé est évalué séparément au réel. En méthode des dépenses réelles, l’ensemble des charges est reconstitué puis ventilé entre usage professionnel et usage privé au prorata kilométrique.

Pour les véhicules 100 % électriques, les frais d’électricité pris en charge par l’employeur sont exclus du calcul de l’avantage en nature — un avantage concret qui renforce l’attractivité de cette motorisation, développé dans les sections suivantes. Bien pensés, ces avantages salariés en PME deviennent un véritable levier de fidélisation des équipes.

La réforme URSSAF 2025 : ce qui a changé au 1er février 2025

L’arrêté du 25 février 2025 : genèse et objectifs de la réforme

Les barèmes forfaitaires d’évaluation de l’avantage en nature véhicule n’avaient pas été révisés depuis 2002. En vingt ans, les coûts d’acquisition, d’entretien et d’assurance des véhicules ont considérablement évolué, rendant les anciens taux largement déconnectés de la réalité économique.

L’arrêté du 25 février 2025, publié au Journal officiel, répond à trois objectifs : moderniser le barème pour le rapprocher des coûts réels d’usage, intégrer les nouvelles motorisations — en particulier le 100 % électrique — et renforcer la cohérence du dispositif avec les obligations déclaratives DSN. Son entrée en vigueur est fixée au 1er février 2025, avec une règle transitoire pour les véhicules déjà mis à disposition à cette date.

Le principe de la date de mise à disposition : l’ancien et le nouveau barème

La règle est claire et structurante : c’est la date à laquelle le véhicule a été mis à disposition du salarié — et non la date d’achat par l’entreprise ni la date de début du contrat de location — qui détermine le barème applicable.

Les véhicules mis à disposition avant le 1er février 2025 conservent les anciens taux : 9 % et 6 % du coût d’achat selon l’ancienneté (sans carburant), 30 % et 40 % du coût global annuel pour les locations. À compter du 1er février 2025, les nouveaux taux s’appliquent : 15 % et 10 % à l’achat, 50 % et 67 % en location.

Attention au cas du renouvellement : si le contrat de location arrive à terme et qu’un nouveau véhicule est attribué au salarié après le 1er février 2025, ce changement fait basculer dans le nouveau barème, même si le salarié est présent dans l’entreprise depuis plusieurs années.

Synthèse des nouveaux taux forfaitaires : ce que les DRH doivent retenir

La hausse est substantielle pour les véhicules thermiques et hybrides : le taux sur les véhicules achetés de moins de 5 ans passe de 9 % à 15 % sans carburant, de 12 % à 20 % avec carburant. Cette évolution impacte directement le Salaire minimum conventionnel 2026 et les minima de branche. Pour les véhicules loués, le forfait sans carburant bondit de 30 % à 50 % du coût annuel, et jusqu’à 67 % avec carburant employeur.

Comme le résume Capeos Expertise : « La réforme du 25 février 2025 alourdit significativement le coût social des véhicules de fonction mis à disposition à compter du 1er février 2025. » Concrètement, des avantages en nature plus élevés signifient une assiette de cotisations augmentée pour l’employeur et un revenu imposable accru pour le salarié.

Les véhicules 100 % électriques bénéficient d’un régime spécifique : un abattement de 70 %, plafonné à 4 641,60 € par an, est appliqué sur le montant forfaitaire calculé. Ce dispositif, applicable jusqu’au 31 décembre 2027, constitue un levier puissant pour accélérer la transition de flotte — à condition de respecter les critères techniques du Code de l’énergie. La révision des bulletins de paie et des paramétrages logiciels est impérative pour toutes les entreprises concernées.

Barème forfaitaire URSSAF 2026 : les taux applicables selon le type de véhicule

Deux cohortes, quatre situations d’acquisition, six cas de figure selon la prise en charge du carburant : le barème forfaitaire 2026 exige une lecture rigoureuse. Voici les taux opérationnels, classés par type de véhicule et mode d’acquisition.

Véhicules achetés : taux avec et sans prise en charge du carburant

Pour les véhicules achetés mis à disposition à compter du 1er février 2025, le taux forfaitaire annuel est fixé à 15 % du coût d’achat TTC pour un véhicule de moins de 5 ans sans prise en charge du carburant, et à 20 % lorsque l’employeur règle le carburant privé. Pour les véhicules de 5 ans et plus, ces taux s’établissent respectivement à 10 % et 15 %.

Les véhicules attribués avant cette date conservent l’ancien barème : 9 % sans carburant et 12 % avec, pour les véhicules de moins de 5 ans ; 6 % et 10 % au-delà.

Exemple concret : un véhicule acheté 35 000 € TTC, de moins de 5 ans, mis à disposition après le 1er février 2025, sans carburant employeur → avantage annuel = 35 000 × 15 % = 5 250 €, soit 437,50 € par mois à réintégrer en paie.

Véhicules loués ou en leasing : taux et assiette spécifiques

Pour les véhicules en LLD, LOA ou crédit-bail, la base de calcul est le coût global annuel : loyers, assurance et entretien cumulés. Sous le nouveau barème, le taux est de 50 % sans carburant employeur, et de 67 % avec.

L’ancien barème retenait 30 % sans carburant et 40 % avec — des taux déjà significatifs, désormais largement dépassés.

Exemple : loyer mensuel 600 €, assurance 80 €, entretien 40 € → coût global annuel = (600 + 80 + 40) × 12 = 8 640 €. Sans carburant employeur : 8 640 × 50 % = 4 320 €/an (360 €/mois). Avec carburant employeur : 8 640 × 67 % = 5 788,80 €/an.

Tableau comparatif : barème forfaitaire URSSAF 2026 en synthèse

Le tableau ci-dessous couvre les deux cohortes pour faciliter la gestion des flottes mixtes. Point d’attention particulier : les véhicules de 5 ans et plus bénéficient d’un taux réduit à l’achat, et les véhicules 100 % électriques font l’objet d’abattements spécifiques détaillés dans la section suivante.

| Type de véhicule | Acquisition | Ancienneté | Taux sans carburant | Taux avec carburant | Barème applicable |

|---|---|---|---|---|---|

| Thermique / Hybride | Acheté | Moins de 5 ans | 15 % du coût TTC | 20 % du coût TTC | Nouveau (≥ 1er févr. 2025) |

| Thermique / Hybride | Acheté | 5 ans et plus | 10 % du coût TTC | 15 % du coût TTC | Nouveau (≥ 1er févr. 2025) |

| Thermique / Hybride | Acheté | Moins de 5 ans | 9 % du coût TTC | 12 % du coût TTC | Ancien (≤ 31 janv. 2025) |

| Thermique / Hybride | Acheté | 5 ans et plus | 6 % du coût TTC | 10 % du coût TTC | Ancien (≤ 31 janv. 2025) |

| Thermique / Hybride | Loué (LLD/LOA) | — | 50 % du coût annuel | 67 % du coût annuel | Nouveau (≥ 1er févr. 2025) |

| Thermique / Hybride | Loué (LLD/LOA) | — | 30 % du coût annuel | 40 % du coût annuel | Ancien (≤ 31 janv. 2025) |

| 100 % électrique | Acheté ou loué | Tous âges | Abattement de 70 % (plafond 4 641,60 €/an) pour une mise à disposition à compter du 1er févr. 2025 ; 50 % (plafond 2 026,30 €/an) pour un véhicule mis à disposition avant cette date. L’électricité fournie par l’employeur est exclue du calcul. | ||

Méthode forfaitaire vs dépenses réelles : comment choisir en 2026

Le choix de la méthode d’évaluation de l’avantage en nature véhicule de fonction 2026 n’est pas anodin : il engage l’employeur pour toute l’année civile et détermine à la fois le montant des cotisations sociales et le risque en cas de contrôle. Deux voies s’offrent à vous — la simplicité du forfait ou la précision du réel — avec des conséquences très différentes selon les profils.

La méthode forfaitaire : simplicité et sécurité administrative

La méthode forfaitaire applique un pourcentage fixe au coût d’achat TTC (ou au coût global annuel pour les véhicules en location), indépendamment du nombre réel de kilomètres parcourus à titre privé. Pas besoin de carnet de bord ni de géolocalisation : la base de calcul se résume à la facture d’achat ou au contrat de location.

Ses atouts sont réels : prévisibilité budgétaire, charge administrative minimale, risque URSSAF maîtrisé dès lors que la base de calcul est correctement documentée. Son principal défaut ? Elle peut surévaluer l’avantage pour un salarié qui utilise très peu le véhicule à des fins personnelles, générant ainsi des cotisations sociales plus élevées que nécessaire.

C’est l’employeur qui choisit la méthode — et non le salarié. Ce choix doit être appliqué de façon homogène et cohérente à l’ensemble de la flotte concernée. Un changement de méthode n’est possible qu’au 1er janvier de l’année suivante.

La méthode des dépenses réelles : précision et contraintes de suivi

La méthode réelle reconstitue le coût effectivement supporté par l’employeur (amortissement ou loyer, assurance, entretien, carburant), puis le multiplie par la proportion de kilomètres privés sur le kilométrage total. Le résultat reflète fidèlement l’usage personnel du salarié.

Avantage décisif pour les salariés à fort usage professionnel : si 90 % des kilomètres sont professionnels, seuls 10 % du coût global entrent dans l’assiette. En revanche, cette méthode exige un suivi rigoureux — carnet de bord tenu à jour, factures conservées, géolocalisation si disponible. En cas de contrôle URSSAF, un suivi lacunaire expose à un redressement sur la base du forfait, généralement plus défavorable.

Exemple de calcul : véhicule en LLD, coût global annuel 7 200 €, 25 000 km totaux dont 5 000 km privés (20 %). Avantage en nature = 7 200 € × 20 % = 1 440 €/an, soit 120 €/mois. Avec le forfait (50 % × 7 200 €), l’avantage atteindrait 3 600 €/an — un écart considérable.

Comparaison chiffrée : quel régime est le plus avantageux selon le profil du salarié ?

Trois profils illustrent la divergence des deux méthodes :

- Commercial grandes distances (40 000 km/an dont 5 000 km privés, soit 12,5 % privé) : la méthode réelle est très favorable. Sur un véhicule en LLD à 8 000 €/an, l’avantage réel = 8 000 × 12,5 % = 1 000 €/an contre 4 000 € au forfait (50 %).

- Cadre à usage mixte (20 000 km/an dont 8 000 km privés, soit 40 % privé) : les deux méthodes se rapprochent. Réel = 8 000 € × 40 % = 3 200 €/an ; forfait = 4 000 €. L’écart est faible, le forfait reste attractif pour sa simplicité.

- Dirigeant à fort usage privé (15 000 km/an dont 10 000 km privés, soit 67 % privé) : le forfait est quasi équivalent au réel, voire plus favorable selon le coût du véhicule. La méthode réelle perd ici tout intérêt.

Le critère de choix se résume à trois questions : quelle est la proportion réelle de kilomètres privés ? L’entreprise dispose-t-elle des outils de suivi nécessaires ? La politique RH privilégie-t-elle l’uniformité ou l’optimisation individuelle ?

| Critère | Méthode forfaitaire | Méthode des dépenses réelles |

|---|---|---|

| Principe de calcul | Pourcentage appliqué au coût d’achat TTC ou au loyer annuel | Dépenses réelles employeur × proportion km privés / km totaux |

| Justificatifs requis | Minimes : facture d’achat TTC, date de mise en circulation, contrat de location | Importants : relevés kilométriques, factures carburant, entretien, assurance |

| Changement en cours d’année | Impossible — révision au 1er janvier suivant | Impossible — révision au 1er janvier suivant |

| Profil adapté | Usage mixte standard, gestion simplifiée | Fort usage professionnel, outils de géolocalisation disponibles |

| Risque URSSAF | Faible si base correctement documentée | Élevé si suivi kilométrique insuffisant |

Véhicules 100 % électriques : le régime d’abattement spécifique en 2026

Pour les flottes électriques, le législateur a préservé un régime dérogatoire nettement favorable, malgré la hausse générale des taux forfaitaires. L’avantage en nature véhicule de fonction 2026 pour un électrique peut ainsi rester très inférieur à son équivalent thermique, à condition de maîtriser les deux cohortes et leurs plafonds respectifs.

Logique et objectif de l’abattement pour les flottes électriques

L’abattement sur l’avantage en nature des véhicules électriques de fonction poursuit un objectif clair : accélérer la transition des flottes vers les faibles émissions, en compensant partiellement la hausse des taux forfaitaires pour les employeurs qui s’engagent dans cette voie. Le dispositif est temporaire et s’applique aux véhicules mis à disposition entre le 1er février 2025 et le 31 décembre 2027.

Seuls les véhicules fonctionnant exclusivement à l’énergie électrique sont éligibles — les hybrides rechargeables en sont expressément exclus. Par ailleurs, les frais d’électricité pris en charge par l’employeur (recharge sur site ou à domicile) sont exclus de l’assiette de calcul de l’avantage en nature, ce qui renforce encore l’avantage comparatif de l’électrique.

Plafonds et taux d’abattement 2026 selon la date de mise à disposition

Deux régimes coexistent selon la date de première mise à disposition du véhicule :

- Véhicule mis à disposition avant le 1er février 2025 (ancien barème) : abattement de 50 % sur l’avantage en nature calculé, plafonné à 2 026,30 € par an, quelle que soit la méthode retenue (forfaitaire ou réelle).

- Véhicule mis à disposition à compter du 1er février 2025 (nouveau barème) : abattement de 50 % si évaluation au réel (plafond 2 026,30 €/an) ou abattement de 70 % si évaluation forfaitaire (plafond 4 641,60 €/an). Ces plafonds sont indexés et réévalués chaque 1er janvier.

L’écart entre les deux régimes est substantiel : un employeur qui évalue au forfait un véhicule électrique mis à disposition après le 1er février 2025 bénéficie d’un abattement nettement supérieur, plafonné à 4 641,60 € annuels — soit plus du double du plafond de l’ancienne cohorte.

Exemples de calcul chiffrés pour un véhicule électrique en 2026

Exemple A — LLD électrique, nouveau barème, méthode forfaitaire : véhicule mis à disposition en mars 2025, loyer mensuel 650 €, assurance 80 €, entretien 30 € → coût global annuel : (650 + 80 + 30) × 12 = 9 120 €. Forfait brut : 50 % × 9 120 € = 4 560 €/an. Application de l’abattement de 70 % : 4 560 × 30 % = 1 368 €/an d’avantage net (le plafond de 4 641,60 € n’est pas atteint). Sur le bulletin de paie : 1 368 € ÷ 12 = 114 €/mois intégrés dans le brut.

Exemple B — Véhicule électrique acheté, ancien barème, méthode forfaitaire : véhicule acheté 42 000 € TTC, mis à disposition en janvier 2024 (moins de 5 ans), sans carburant employeur. Forfait brut : 9 % × 42 000 € = 3 780 €/an. Application de l’abattement de 50 % : 3 780 × 50 % = 1 890 €/an d’avantage net (inférieur au plafond de 2 026,30 €). Sur le bulletin : 157,50 €/mois en assiette de cotisations.

La comparaison est éloquente : un véhicule électrique équivalent thermique au même coût génère un avantage en nature deux à trois fois plus faible, selon le régime applicable.

Impact de l’avantage en nature véhicule sur le bulletin de paie et les cotisations

L’avantage en nature véhicule de fonction 2026 ne reste pas une abstraction comptable : il se traduit concrètement sur chaque bulletin de paie, génère des cotisations sociales bien réelles et peut, dans certains cas, réduire sensiblement le net perçu par le salarié.

Traitement comptable et social : comment l’avantage s’intègre dans le brut

En application de l’article L.242-1 du Code de la sécurité sociale, l’avantage en nature est intégré au salaire brut pour former l’assiette de toutes les cotisations sociales — part salariale et part patronale. Le mécanisme se lit ainsi : salaire brut en espèces + avantage en nature = base de cotisations totale.

L’avantage est ensuite déduit du net à payer, puisque le salarié a déjà reçu la prestation (l’usage du véhicule). En revanche, il reste intégré dans le net imposable et l’assiette du prélèvement à la source. Cette complexité fiscale et sociale nécessite une vigilance accrue, notamment pour les entreprises qui doivent gérer les Solde de tout compte : obligations, calculs et gestion en 2026 lors des départs. Résultat : le salarié voit son brut augmenter, ses cotisations salariales augmenter, mais son net en espèces diminuer — un mécanisme qui mérite une communication RH proactive.

Avantage en nature et respect du SMIC : ce qu’impose la réglementation

Les avantages en nature sont des éléments de rémunération au sens du Code du travail. Ils peuvent donc être pris en compte pour vérifier le respect du SMIC légal ou des minima conventionnels : valeur de l’avantage + salaire en espèces ≥ SMIC mensuel brut.

Le risque est réel pour les salariés proches du SMIC : la hausse des barèmes 2025 peut augmenter mécaniquement la valeur de l’avantage en nature et réduire le net à payer sans que le salarié en soit conscient. Pour bien décrypter ces impacts sur la fiche de paie, consultez notre guide pour passer du salaire brut au net. Une vérification systématique s’impose lors de chaque revalorisation du barème ou du SMIC, en particulier pour les postes d’agent de livraison ou de technicien itinérant dont la rémunération est proche du plancher légal.

Simulateur : estimez l’avantage en nature de votre salarié

Pour estimer rapidement l’avantage en nature à réintégrer en paie, un outil de simulation permet de saisir le coût d’achat TTC ou le loyer mensuel, de choisir la méthode d’évaluation (forfaitaire ou réelle), d’indiquer le type de motorisation et la date de mise à disposition. Le calcul restitue le montant brut de l’avantage, une estimation des cotisations générées et l’impact sur le net à payer.

Ces résultats sont fournis à titre indicatif. Ils ne remplacent pas un logiciel de paie certifié et ne tiennent pas compte des spécificités conventionnelles de branche ni des accords d’entreprise. Attention aux arrondis : une différence de quelques euros par mois peut engendrer un écart significatif sur l’année, notamment sur les véhicules haut de gamme ou les flottes importantes.

Obligations de l’employeur : DSN, contrat de travail et risques de redressement URSSAF

Gérer correctement l’avantage en nature véhicule de fonction 2026, c’est aussi respecter un ensemble d’obligations formelles dont le non-respect expose l’entreprise à des redressements coûteux. Tour d’horizon des bonnes pratiques.

Formalisation dans le contrat de travail et les documents RH

L’avantage en nature véhicule doit impérativement figurer dans le contrat de travail ou un avenant : nature de l’avantage, méthode d’évaluation retenue, conditions d’usage privé autorisées. Cette mention contractuelle protège l’employeur en cas de litige et clarifie les droits du salarié.

La fleet policy (politique véhicules) complète utilement ce dispositif : elle encadre les usages (zones géographiques, conducteurs autorisés, règles de restitution), prévient tout risque de requalification d’un véhicule de service en véhicule de fonction, et facilite la justification devant l’URSSAF. Chaque mois, le montant de l’avantage en nature doit apparaître sur le bulletin de paie sous une ligne dédiée, conformément aux obligations légales.

Déclaration en DSN : les bonnes pratiques pour 2026

L’avantage en nature véhicule doit figurer chaque mois dans la DSN via le code nature de rémunération approprié (rubrique S21.G00.40), intégré dans la rémunération brute soumise à cotisations. La cohérence entre les données DSN et les bulletins de paie est non négociable : toute discordance constitue un signal d’alerte lors d’un contrôle.

Les SIRH et logiciels de paie doivent être paramétrés pour distinguer les deux cohortes (avant/après le 1er février 2025) et appliquer automatiquement le bon barème. En cas de mise à disposition en cours de mois, le montant est proratisé au nombre de jours effectifs. Les déclarations DSN sont mensuelles ; tout retard expose à des pénalités.

Risques de redressement URSSAF : les erreurs les plus fréquentes

Village de la Justice le souligne : « l’avantage en nature véhicule est aujourd’hui l’un des postes les plus sensibles lors des contrôles URSSAF ». Les causes de redressement les plus fréquentes sont :

- Application du mauvais barème selon la date de mise à disposition (confusion entre ancienne et nouvelle cohorte)

- Absence de déclaration pour des véhicules de service utilisés de facto à titre privé

- Sous-évaluation du coût global pour les véhicules en location (loyer partiel retenu, assurance ou entretien omis)

- Erreur dans le calcul de l’abattement électrique (mauvais taux ou dépassement du plafond non contrôlé)

- Incohérence entre DSN et bulletin de paie

Un redressement URSSAF porte sur les trois dernières années (cinq en cas de mauvaise foi), assorti de majorations de retard de 5 % à 10 % selon les cas, auxquelles s’ajoutent des intérêts. Un audit annuel des flottes, croisé avec les paramétrages paie, est la meilleure prévention.

Exemples de calcul complets : avantage en nature véhicule de fonction en 2026

Trois cas concrets pour maîtriser les calculs et vérifier vos propres situations — du thermique acheté à l’électrique en LLD, avec le détail de chaque étape.

Cas 1 : véhicule thermique acheté, nouveau barème, méthode forfaitaire

Véhicule diesel acheté 38 000 € TTC, mis à disposition d’un cadre en mars 2025 (moins de 5 ans, nouveau barème), sans carburant pris en charge par l’employeur.

- Taux applicable : 15 % du coût d’achat TTC

- Avantage annuel : 15 % × 38 000 € = 5 700 €/an, soit 475 €/mois

- Avec l’ancien barème (9 %) : 9 % × 38 000 € = 3 420 €/an, soit 285 €/mois

- Hausse liée à la réforme : +2 280 €/an, soit +190 €/mois supplémentaires en assiette de cotisations

Sur le bulletin de paie : les 475 € mensuels sont ajoutés au salaire brut en espèces. Les cotisations salariales supplémentaires (environ 22 % de 475 €, soit ≈ 104 €) viennent réduire le net à payer. L’avantage reste intégré dans le net imposable et soumis au prélèvement à la source.

Cas 2 : véhicule en LLD, nouveau barème, méthode forfaitaire avec carburant

Véhicule en LLD mis à disposition en juin 2025, loyer mensuel 550 €, assurance 75 €, entretien 45 €. Carburant privé pris en charge par l’employeur.

- Coût global annuel : (550 + 75 + 45) × 12 = 8 040 €

- Taux applicable avec carburant employeur : 67 %

- Avantage annuel : 67 % × 8 040 € = 5 386,80 €/an, soit 448,90 €/mois

Pour comparaison, si ce salarié effectue 80 % de kilomètres professionnels, la méthode réelle donnerait : 8 040 € × 20 % = 1 608 €/an, soit 134 €/mois. L’écart est de plus de 3 700 € annuels — la méthode réelle serait ici très nettement avantageuse, si le suivi kilométrique est irréprochable.

Cas 3 : véhicule 100 % électrique en LLD, nouveau barème, abattement 70 %

Véhicule électrique en LLD mis à disposition en septembre 2025, loyer mensuel 650 €, assurance 80 €, entretien 30 €. Frais d’électricité à la charge de l’employeur exclus du calcul.

- Coût global annuel : (650 + 80 + 30) × 12 = 9 120 €

- Forfait brut (50 % du coût annuel) : 50 % × 9 120 € = 4 560 €/an

- Application de l’abattement de 70 % : 4 560 € × 30 % = 1 368 €/an d’avantage net (plafond 4 641,60 € non atteint)

- Sur le bulletin de paie : 114 €/mois en assiette de cotisations

Pour un véhicule thermique équivalent en LLD au même coût global (9 120 €/an), l’avantage forfaitaire sans carburant s’élèverait à 4 560 €/an — soit 3,3 fois plus que l’électrique après abattement. L’économie annuelle de cotisations pour l’employeur et le salarié est significative.

Conclusion

L’avantage en nature véhicule de fonction 2026 est devenu l’un des sujets de paie les plus techniques et les plus risqués pour les entreprises françaises. Entre la coexistence de deux barèmes, la réforme de l’arrêté du 25 février 2025, le régime dérogatoire des électriques et la vigilance accrue de l’URSSAF, chaque détail compte : date de mise à disposition, méthode d’évaluation, prise en charge du carburant, abattement éligible.

La bonne nouvelle : une gestion rigoureuse — paramétrages paie à jour, DSN cohérente, fleet policy documentée — suffit à neutraliser l’essentiel du risque. Pour les flottes électriques, les abattements en vigueur jusqu’en 2027 offrent une opportunité d’optimisation sociale à saisir dès maintenant.

Faites auditer vos pratiques par votre expert-comptable ou votre gestionnaire de paie avant la prochaine clôture, et utilisez le simulateur disponible dans cet article pour estimer rapidement l’impact sur chaque fiche de paie.

Questions fréquentes sur l’avantage en nature véhicule de fonction 2026

Quelle est la différence entre un véhicule de fonction et un véhicule de service en matière d’avantage en nature ?

Le véhicule de fonction peut être utilisé à titre privé par le salarié, ce qui génère un avantage en nature soumis à cotisations. Le véhicule de service, réservé aux seuls déplacements professionnels, n’en constitue pas un — sauf usage privé avéré lors d’un contrôle URSSAF.

Comment savoir si mon entreprise doit appliquer l’ancien ou le nouveau barème URSSAF ?

Le critère est la date de mise à disposition : les véhicules mis à disposition jusqu’au 31 janvier 2025 conservent les anciens taux (9 % et 6 % à l’achat, 30 % et 40 % en location) ; ceux mis à disposition à compter du 1er février 2025 relèvent des nouveaux taux issus de l’arrêté du 25 février 2025.

L’avantage en nature véhicule est-il obligatoirement déclaré chaque mois en DSN ?

Oui : il doit être intégré chaque mois dans le salaire brut déclaré en DSN, sous une ligne spécifique du bulletin de paie, et est soumis à cotisations sociales conformément à l’article L.242-1 du Code de la sécurité sociale.

Peut-on changer de méthode d’évaluation (forfaitaire vs réelle) en cours d’année ?

Non : le choix entre évaluation forfaitaire et évaluation au réel s’effectue en début d’exercice et s’applique sur toute l’année civile, sans possibilité de basculer en cours de route.

Les véhicules hybrides rechargeables bénéficient-ils du même abattement que les véhicules électriques ?

Non : l’abattement de 70 % (plafonné à 4 641,60 € par an) est réservé aux véhicules fonctionnant exclusivement à l’énergie électrique et respectant les critères du Code de l’énergie ; les hybrides rechargeables n’en bénéficient pas.

Comment les frais de carburant ou d’électricité pris en charge par l’employeur sont-ils traités ?

Pour les véhicules thermiques, la prise en charge du carburant par l’employeur majore le taux forfaitaire (jusqu’à 67 % du coût global annuel en location). Pour les véhicules électriques, les frais d’électricité pris en charge sont exclus du calcul de l’avantage en nature.

L’avantage en nature véhicule est-il soumis à l’impôt sur le revenu du salarié ?

Oui : intégré au salaire brut, l’avantage en nature véhicule est soumis à l’impôt sur le revenu du salarié, ce qui en réduit l’attractivité nette, en particulier pour les véhicules mis à disposition après le 1er février 2025.

Un salarié au SMIC peut-il se voir attribuer un véhicule de fonction ?

Aucune disposition légale ne l’interdit, mais l’avantage en nature intégré au salaire brut augmente l’assiette des cotisations sans hausser le net à verser, ce qui peut complexifier la gestion de la paie pour les bas salaires.

Quelles sont les sanctions en cas d’omission ou de sous-évaluation de l’avantage en nature lors d’un contrôle URSSAF ?

L’URSSAF peut procéder à un redressement des cotisations non versées, assorti de majorations et pénalités ; les erreurs de qualification ou de barème sont identifiées comme l’un des principaux risques lors des contrôles, selon les publications spécialisées en droit social.