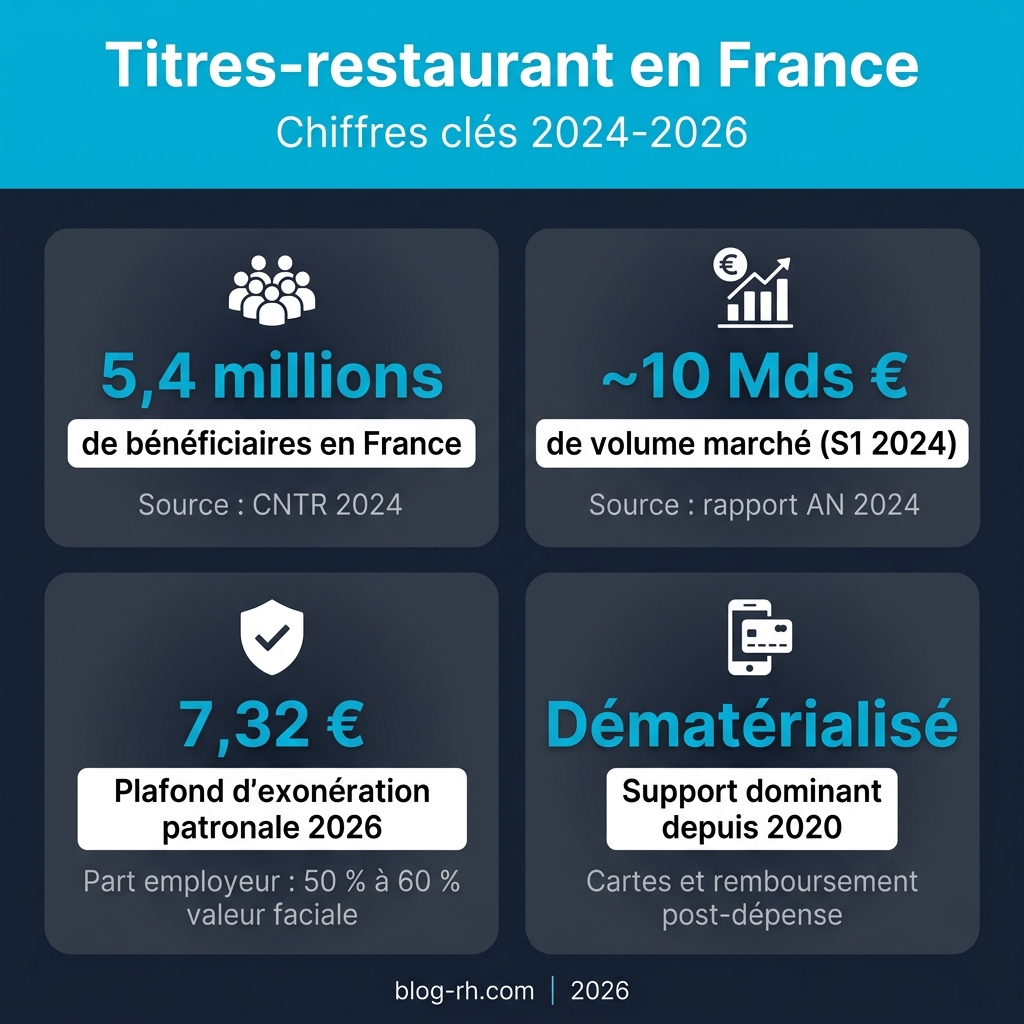

5,4 millions de salariés bénéficient de titres-restaurant en France, selon les chiffres de la Commission nationale des titres-restaurant (2024). Derrière ce chiffre, des réalités très disparates : des grandes entreprises où le dispositif fonctionne depuis des années sans que personne n’ait vérifié sa conformité, et des PME qui l’ont mis en place rapidement, parfois un peu vite. Pour un DRH ou un responsable de paie, les avantages salariés de ce type ont la particularité de paraître simples… jusqu’au jour où ils ne le sont plus ! On vous explique tout ça le plus simplement possible.

Ce que la loi impose vraiment à l’employeur

Le cadre légal est plus précis qu’on ne le croit. Un employeur qui attribue des titres-restaurant à ses salariés doit financer une part du montant facial comprise entre 50 % et 60 % de la valeur du titre.

- En dessous de 50 % : la participation patronale sort de la zone d’exonération de cotisations sociales.

- Au-dessus de 60 % : l’excédent bascule dans l’assiette des charges. C’est une fourchette contrainte, pas une recommandation.

Pour 2026, le plafond d’exonération de la contribution patronale est fixé à 7,32 € par titre. En pratique, cela signifie que la valeur faciale optimale se situe entre 12,20 € (si l’employeur prend en charge 60 %) et 14,64 € (à 50 %). Rester dans cette fenêtre permet de maximiser l’avantage net pour le salarié tout en conservant le bénéfice de l’exonération.

Autre règle souvent mal comprise : l’attribution est limitée à un titre par jour travaillé. Les jours de congés payés ou d’arrêt maladie n’ouvrent pas droit à un titre. Pour les jours de télétravail, la règle est identique à celle du travail sur site : si une pause déjeuner est comprise dans l’horaire, le salarié a droit à un titre. La Cour de cassation a confirmé en octobre 2025 que les télétravailleurs bénéficient des mêmes droits que leurs collègues présents dans les locaux. Ce point, régulièrement source d’erreur lors des audits de paie, appelle une procédure interne rigoureuse. Pour s’y retrouver, il existe aujourd’hui des solutions qui appuient directement la conformité opérationnelle : la solution de titres-restaurant d’Olenbee, par exemple, repose sur un principe de remboursement à la dépense réelle, ce qui sécurise naturellement le dispositif sur ce point.

Qui peut en bénéficier et à quelles conditions ?

La règle de principe est claire : tout salarié dont le temps de travail inclut une pause déjeuner peut bénéficier de titres-restaurant. L’absence de restauration collective n’est pas, à proprement parler, une condition légale d’éligibilité : un employeur peut théoriquement proposer les deux dispositifs. Dans la pratique, les titres-restaurant et la cantine d’entreprise sont traités comme des alternatives, et l’employeur choisit généralement l’un ou l’autre. Dans la pratique, plusieurs cas méritent attention.

Les salariés à temps partiel y ont droit si leur horaire journalier couvre effectivement la pause méridienne. Un salarié qui travaille uniquement le matin n’est pas concerné. Les intérimaires mis à disposition dans l’entreprise bénéficient des mêmes conditions que les salariés permanents. Les gérants salariés peuvent également y prétendre, contrairement aux mandataires sociaux, pour lesquels la situation varie selon le statut.

Ce que beaucoup d’employeurs ignorent : le dispositif n’est pas une obligation légale. L’employeur n’est pas tenu de mettre en place des titres-restaurant. S’il choisit de le faire, il est en revanche tenu de respecter l’intégralité des règles de la CNTR et de l’URSSAF, et d’attribuer les titres de façon uniforme à tous les salariés placés dans une situation identique.

| Situation du salarié | Éligibilité |

|---|---|

| CDI, CDD temps plein avec pause déjeuner | Oui |

| Temps partiel couvrant la pause méridienne | Oui |

| Temps partiel sans pause méridienne | Non |

| Salarié avec accès à une restauration collective | En général non — l’employeur choisit entre les deux dispositifs (pas d’interdiction légale stricte de cumul) |

| Intérimaire mis à disposition | Oui, aux mêmes conditions |

| Mandataire social non salarié | En principe non |

Du papier à la carte : des supports qui ont changé les règles du jeu

Pendant des décennies, le titre-restaurant était un carnet de tickets papier distribué en fin de mois. L’employeur commandait, le salarié utilisait, l’établissement restituait. Ce modèle n’a pas disparu, mais il représente aujourd’hui une part marginale du marché.

La carte dématérialisée s’est imposée comme support dominant depuis le milieu des années 2010. Elle offre un avantage logistique réel : pas de distribution physique, solde consultable en temps réel, plafond d’utilisation quotidien intégré. Mais elle conserve la même mécanique de fond : l’employeur précharge des crédits sur un compte dédié, et le salarié les consomme dans le réseau de partenaires.

Une approche plus récente inverse la logique du financement. Le salarié règle ses repas avec sa carte bancaire personnelle, puis les dépenses éligibles sont remboursées via une application, après validation en un clic, avec une option d’automatisation complète. La carte titres-restaurant d’Olenbee fonctionne sur ce modèle : zéro prélèvement sur salaire, remboursement ciblé sur les dépenses réelles. Pour l’entreprise, cela simplifie aussi la gestion administrative, puisque les questions de soldes non consommés ou de titres égarés ne se posent plus dans les mêmes termes.

Les erreurs fréquentes dans la mise en place

Dans la pratique, plusieurs types d’erreurs reviennent régulièrement lors des audits de paie. Un DRH qui a traversé une vérification URSSAF vous le dira : les titres-restaurant sont souvent la ligne la moins surveillée du bulletin, jusqu’à ce qu’elle devienne la plus commentée.

La première erreur concerne le calcul de la part patronale. Des entreprises fixent une valeur faciale, puis appliquent un pourcentage de participation sans vérifier que le résultat se situe bien dans la fourchette légale des 50-60 %. Un écart de quelques centimes suffit à sortir de la zone d’exonération, avec des rappels de cotisations potentiellement sur plusieurs années.

La deuxième porte sur l’attribution aux jours non travaillés. Congés payés, RTT, jours fériés, arrêts maladie : aucun de ces jours n’ouvre droit à un titre. Sans outil de suivi rigoureux, les entreprises distribuent parfois des titres en excès, qui deviennent alors des avantages en nature soumis à charges.

Troisième point : la valeur faciale trop basse. Par souci de maîtrise des coûts, certains employeurs maintiennent une valeur très modeste depuis des années, qui ne couvre plus le prix réel d’un repas dans leur zone géographique. L’avantage salarial ne valorise plus rien. Il nourrit l’insatisfaction plutôt que la fidélisation.

Enfin, la non-uniformité dans l’attribution. Si l’employeur met en place des titres-restaurant, il doit les accorder à l’ensemble des salariés placés dans une situation identique. Une sélection par catégorie professionnelle, par établissement ou par ancienneté peut être contestée.

Check-liste avant déploiement.

- Part patronale entre 50 % et 60 % de la valeur faciale

- Attribution limitée aux jours effectivement travaillés avec pause déjeuner

- Valeur faciale cohérente avec le marché local de la restauration

- Attribution uniforme à tous les salariés éligibles dans les mêmes conditions

Gérer des titres-restaurant sans revisiter périodiquement le dispositif, c’est laisser ouvert un risque tranquille. La Cour de cassation a plusieurs fois confirmé que des attributions irrégulières pouvaient être requalifiées en avantages en nature, avec rappels de cotisations à la clé. Au fond, un avantage salarial bien calibré renforce la marque employeur. Mal calibré, il alimente surtout les redressements.

Sources : Commission nationale des titres-restaurant (CNTR) — statistiques 2024 ; URSSAF — exonération de cotisations sur les titres-restaurant, mise à jour 2026 ; Code du travail, articles L. 3262-1 et suivants ; Rapport parlementaire n° 552, Commission des affaires économiques, Assemblée nationale, novembre 2024.