L’essentiel à retenir

En application du décret n° 2023-1384 du 29 décembre 2023, l’URSSAF dispose du pouvoir de générer elle-même une DSN corrigée si l’employeur ne rectifie pas ses anomalies déclaratives dans les délais réglementaires après réception du Compte-Rendu Métier. Quatre éléments sont visés en priorité : l’assiette plafonnée vieillesse, le nombre de jours calendaires, la quotité de travail et les heures complémentaires. Sans réaction ni recours dans les délais suivant la notification, cette DSN corrigée devient définitive et les cotisations sont recalculées sur cette base, majorations potentielles incluses.

📋 Sommaire de l’article

- Ce qui change avec la DSN de substitution : la DSN n’est plus intouchable

- Quels éléments de votre DSN l’URSSAF peut-elle corriger automatiquement ?

- Calendrier DSN corrigée URSSAF : les dates critiques à maîtriser

- Mécanisme de substitution DSN : comment l’URSSAF corrige concrètement votre déclaration

- Conséquences financières si la DSN de substitution devient définitive

- Recours et contestation : comment réagir avant et après la DSN de substitution

- Checklist anti-substitution : 6 actions à mener d’urgence pour vos équipes paie

- Conclusion

- Questions fréquentes sur DSN corrigée URSSAF

Une rupture silencieuse mais profonde s’opère dans les relations entre les employeurs et l’URSSAF. Pour la première fois, l’organisme de recouvrement ne se contentera plus de signaler les anomalies de vos Déclarations sociales nominatives : il pourra les corriger lui-même, en votre nom, si vous n’avez pas agi dans les délais réglementaires. Une DSN de substitution générée par l’URSSAF peut alors remplacer définitivement votre déclaration originale — avec des conséquences directes sur vos cotisations et sur les droits retraite de vos salariés.

Ce qui change avec la DSN de substitution : la DSN n’est plus intouchable

Les gestionnaires de paie le savent : les Comptes-Rendus Métier (CRM) d’anomalies s’accumulent depuis des mois sur net-entreprises, souvent traités en différé, parfois ignorés faute de ressources. C’est précisément ce constat d’anomalies persistantes non corrigées qui a conduit le législateur à franchir un cap décisif. La DSN, colonne vertébrale de la déclaration sociale, entre dans une nouvelle ère.

Avant la réforme : un régime déclaratif fondé sur la responsabilité exclusive de l’employeur

Jusqu’à présent, la DSN reposait entièrement sur les données transmises par l’employeur. L’URSSAF disposait de leviers de contrôle — relances, mises en demeure, redressements — mais ne pouvait en aucun cas se substituer au déclarant pour corriger une anomalie. La responsabilité déclarative était, par construction, exclusivement celle de l’entreprise.

Ce principe paraissait solide. Il comportait pourtant un angle mort considérable : des milliers d’anomalies signalées via les CRM restaient sans suite, faisant peser un risque croissant sur la fiabilité des données servant au calcul des droits retraite des salariés. Pour les lecteurs qui souhaitent (re)découvrir les fondamentaux de la DSN, notre article de référence sur la déclaration sociale nominative pose l’ensemble du cadre.

Après la réforme : l’URSSAF devient acteur correcteur de dernier recours

Le changement de paradigme est acté par l’article L.133-5-3-1 du Code de la sécurité sociale, précisé par le décret n° 2023-1384 du 29 décembre 2023. L’URSSAF peut désormais émettre elle-même une DSN corrigée — qualifiée de « DSN de substitution » — lorsque des anomalies déclaratives persistantes n’ont pas été corrigées dans les délais prévus par le cadre réglementaire.

Ce mécanisme est présenté par l’URSSAF comme une mesure de protection de la qualité des données servant au calcul des droits retraite des salariés, conformément aux publications officielles d’urssaf.fr et de net-entreprises. La Loi de financement de la Sécurité sociale pour 2020 avait initié le dispositif ; le PLFSS 2022 l’a confirmé. Son application effective concrétise plusieurs années de montée en puissance législative.

La rupture est nette : l’URSSAF n’est plus seulement un contrôleur. Elle devient, en dernier recours, un correcteur — avec toutes les conséquences financières et réglementaires que cela implique pour l’employeur qui n’aura pas réagi à temps.

Quels éléments de votre DSN l’URSSAF peut-elle corriger automatiquement ?

Avant de vous demander si votre organisation est prête, il faut savoir précisément ce que l’URSSAF a le droit de toucher. Le périmètre est volontairement circonscrit à sa mise en œuvre initiale — mais les quatre éléments concernés sont au cœur du calcul des droits retraite de chaque salarié.

Les quatre éléments visés en priorité par la substitution

L’URSSAF concentre son pouvoir correcteur sur les éléments déterminants pour le calcul des trimestres et points retraite. Ces quatre rubriques sont visées en priorité, selon la base documentaire DSN et les publications d’urssaf.fr :

- L’assiette brute plafonnée vieillesse (code 02), soumise au plafond annuel de la Sécurité sociale. Une erreur sur cette assiette minore ou majore directement les cotisations vieillesse et fausse le calcul des points retraite.

- Le nombre de jours calendaires déclarés. Un contrat à temps partiel sur lequel 30 jours seraient déclarés au lieu de 28 pour un mois de février génère mécaniquement une anomalie détectable et corrigible.

- La quotité de travail. Un salarié à 80 % déclaré à 100 % affecte à la fois l’assiette de cotisation et l’acquisition de trimestres retraite. Ce type d’écart figure parmi les anomalies fréquentes identifiées par l’URSSAF dans ses publications officielles.

- Les heures complémentaires. Pour les contrats à temps partiel, leur déclaration incorrecte ou leur omission impacte directement la reconstitution du parcours salarial servant à la liquidation de la retraite.

Ces quatre éléments ne sont pas choisis par hasard : ils alimentent directement le Relevé de carrière individuel de chaque salarié. Une anomalie non corrigée sur ces rubriques peut priver un employé de trimestres validés — d’où la légitimité affichée du mécanisme de substitution.

Ce que l’URSSAF ne peut pas corriger automatiquement : les limites du dispositif

Le périmètre de la substitution automatique est délibérément restreint à cette première phase de déploiement. Le cadre réglementaire exact des données modifiables doit être vérifié dans la documentation officielle URSSAF/Net-entreprises, mais la logique du dispositif est claire : seuls les éléments directement déterminants pour les droits retraite de base sont concernés dans un premier temps.

Cette délimitation stricte doit être lue comme un signal de prudence du législateur, pas comme une garantie de tranquillité. Le fait que votre DSN ne soit pas corrigeable sur tous les postes n’exonère pas d’une vigilance maximale sur les quatre éléments effectivement visés. Un écart de quotité de travail mal déclarée suffit à déclencher la procédure — et à transformer un CRM ignoré en substitution définitive. Une extension progressive du périmètre est anticipée dans les années suivantes, selon les orientations exprimées par les textes fondateurs du dispositif.

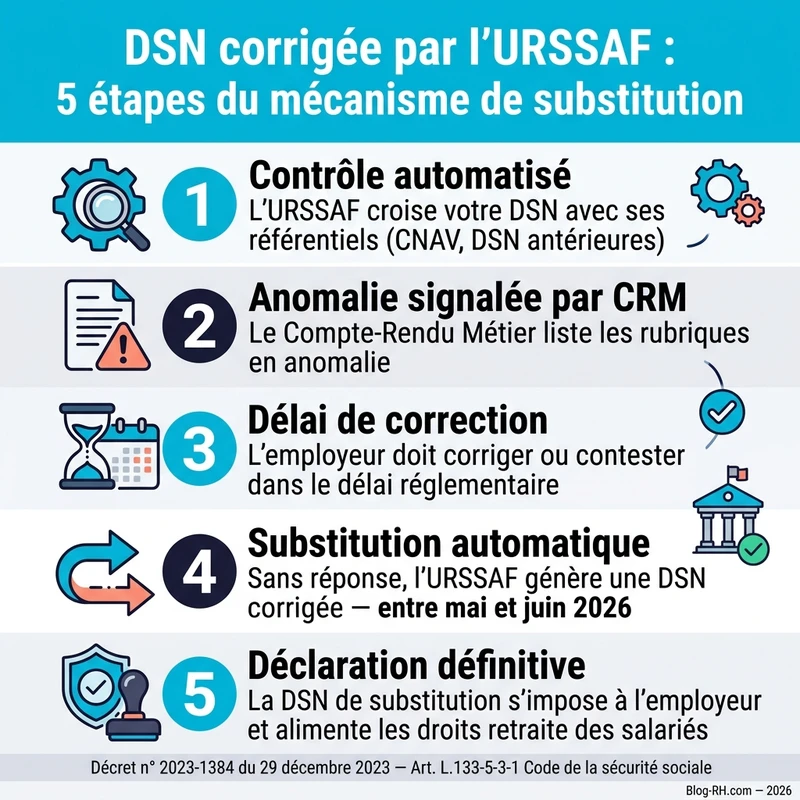

Calendrier DSN corrigée URSSAF : les dates critiques à maîtriser

Cinq étapes, une séquence resserrée, un seul verdict possible si vous restez passif : la substitution définitive. Le tableau ci-dessous synthétise la logique de la procédure à maîtriser avant que l’URSSAF ne prenne la main sur votre déclaration. Les délais exacts (notamment le délai de réaction après CRM et le délai de contestation post-substitution) sont fixés par les textes réglementaires officiels — vérifiez leur valeur précise sur Légifrance et urssaf.fr, car ils conditionnent entièrement votre stratégie d’action.

| Étape | Période | Acteur concerné | Action requise | Conséquence si inaction |

|---|---|---|---|---|

| 1 — Envoi du CRM d’anomalie | Après dépôt DSN, selon calendrier réglementaire | URSSAF → Employeur | Réceptionner et lire le CRM sur net-entreprises | Le délai de réaction court sans que l’employeur le sache |

| 2 — Délai de réaction employeur | Délai réglementaire après réception du CRM (à vérifier sur urssaf.fr) | Employeur / Gestionnaire de paie | Déposer une DSN rectificative ou contester formellement | L’URSSAF peut initier la correction forcée |

| 3 — Correction automatique par l’URSSAF | Si absence de réponse dans le délai imparti | URSSAF | L’URSSAF génère une DSN corrigée sur les éléments en anomalie | Une DSN corrigée URSSAF est émise et notifiée à l’employeur |

| 4 — Délai de contestation post-correction | Délai réglementaire après notification de la DSN corrigée (à vérifier sur Légifrance / urssaf.fr) | Employeur / RRH | Saisir la Commission de Recours Amiable (CRA) | La DSN corrigée URSSAF devient définitive, cotisations recalculées dues |

| 5 — Substitution définitive | Si aucun recours dans les délais | URSSAF | Aucune action possible côté employeur | DSN URSSAF remplace définitivement la déclaration originale ; majorations applicables |

La logique de ce calendrier est implacable : chaque étape franchie sans réaction réduit vos marges de manœuvre. L’enjeu n’est pas seulement financier — cotisations recalculées, majorations potentielles — il est aussi opérationnel. Une substitution définitive signifie que l’URSSAF dispose désormais d’une version de vos déclarations qui fait foi, indépendamment de vos données de paie internes. Configurer des alertes sur votre espace net-entreprises n’est plus une option : c’est la première ligne de défense.

Mécanisme de substitution DSN : comment l’URSSAF corrige concrètement votre déclaration

Comment l’URSSAF sait-elle ce qui est juste dans votre déclaration ? La réponse repose sur un dispositif de contrôle croisé automatisé, adossé à des référentiels externes — données CNAV, historiques DSN, bases inter-régimes — que l’organisme consolide en continu. Loin d’être une correction discrétionnaire, la substitution suit un protocole balisé dont il est utile de comprendre le déclenchement.

Le déclenchement automatique : conditions et critères

La substitution ne s’enclenche pas à la moindre imperfection. Deux conditions cumulatives sont requises : une anomalie formellement identifiée dans le Compte-Rendu Métier, et l’absence de correction ou de contestation dans le délai réglementaire imparti. Sans réponse de l’employeur dans ce délai, le processus s’active automatiquement.

Point essentiel : la correction ne porte que sur les éléments explicitement listés dans le CRM. L’URSSAF n’opère pas une révision globale de votre DSN. Elle cible les rubriques précises en anomalie — assiette plafonnée, jours calendaires, quotité de travail, heures complémentaires — et ne touche à rien d’autre.

Le dispositif est automatisé, mais pas arbitraire. L’URSSAF applique ses propres référentiels : données transmises par la CNAV, recoupements avec vos DSN antérieures, croisements inter-déclaratifs. Si votre saisie diverge de ces sources, c’est la version de l’URSSAF qui prévaut, sauf contestation motivée de votre part.

Les modalités précises de notification de la substitution dans votre espace net-entreprises sont à vérifier directement auprès de Net-entreprises. Configurez dès maintenant des alertes sur cet espace : c’est par ce canal que l’ensemble des notifications transite.

La DSN de substitution : nature juridique et portée déclarative

Sur le plan juridique, la DSN corrigée URSSAF n’est pas un simple relevé d’anomalies : elle a valeur de déclaration officielle de l’employeur. L’article L.133-5-3-1 du Code de la sécurité sociale institue ce mécanisme de substitution, dont les conditions précises d’application sont détaillées dans le décret n° 2023-1384 du 29 décembre 2023 (disponible sur Légifrance). La DSN de substitution s’impose à vous comme si vous l’aviez transmise vous-même.

Les données qu’elle contient alimentent directement les droits retraite de vos salariés. C’est précisément pour cela que le législateur a conçu ce dispositif : garantir la fiabilité des informations transmises à la CNAV, indépendamment des délais de correction des employeurs. Comme le souligne Nibelis, expert en gestion sociale : « La DSN est dorénavant la principale source de données pour la déclaration des droits sociaux des salariés comme la retraite. »

La portée ne s’arrête pas là. La DSN de substitution suit les mêmes flux que toute DSN classique : elle est transmise aux organismes complémentaires (prévoyance, mutuelle, retraite supplémentaire) et à l’administration fiscale. Une correction sur l’assiette plafonnée se répercute donc bien au-delà du seul périmètre URSSAF — raison supplémentaire de maîtriser ce que cette déclaration contient.

Conséquences financières si la DSN de substitution devient définitive

Une DSN corrigée qui devient définitive n’est pas un avertissement administratif — c’est une mise en demeure financière qui se construit en silence. Pour un dirigeant ou un DAF, comprendre la mécanique des redressements qui en découlent est indispensable pour calibrer l’urgence de la réaction.

Redressements, majorations et pénalités : le coût de l’inaction

Si les cotisations recalculées par la DSN de substitution dépassent celles initialement déclarées, l’employeur fait face à un redressement. Selon le brief de référence, une majoration de 5 % s’applique sur les cotisations non déclarées. Des majorations complémentaires de retard peuvent s’y ajouter selon les textes URSSAF applicables — consultez urssaf.fr pour connaître les taux en vigueur.

Concrétisons. Prenez cinq salariés dont l’assiette plafonnée a été sous-déclarée de 3 000 € chacun. Le différentiel de cotisations retraite à régulariser peut représenter plusieurs centaines d’euros. Appliquez la majoration de 5 % sur ce montant, puis les majorations mensuelles si la régularisation tarde : la note s’alourdit à chaque échéance.

L’impact dépasse le simple coût financier immédiat. Un redressement notifié figure dans votre historique de conformité déclarative. Il peut influer sur vos relations bancaires, vos appels d’offres publics (attestation de vigilance), et la perception de votre cabinet d’expert-comptable. L’inaction n’est jamais neutre.

La demande de remise : existe-t-elle et sous quelles conditions ?

Bonne nouvelle pour les employeurs de bonne foi : une remise des majorations et pénalités de retard est possible. Elle ne s’obtient pas automatiquement, mais peut être demandée formellement auprès de votre URSSAF. Plusieurs conditions d’éligibilité sont requises : il doit s’agir d’un premier manquement, la régularisation doit être rapide, et l’absence de mauvaise foi doit être caractérisée.

La procédure se formalise par courrier recommandé adressé à votre URSSAF de rattachement, accompagné des justificatifs attestant de la bonne foi (historique de vos déclarations, absence de manquements antérieurs, démarche proactive de correction). Le délai de traitement varie selon les URSSAF régionales.

Une nuance capitale : la remise porte exclusivement sur les majorations et pénalités. Le principal de cotisations reste toujours intégralement dû. Aucune remise ne peut porter sur les sommes de cotisations elles-mêmes recalculées par la substitution. Régulariser vite reste donc la meilleure stratégie financière.

Recours et contestation : comment réagir avant et après la DSN de substitution

Des voies de recours existent à chaque stade — mais leur efficacité décroît à mesure que le temps passe. La contestation préventive, engagée avant que l’URSSAF n’intervienne, reste de loin la plus puissante et la moins coûteuse. La procédure post-substitution est possible, mais plus longue et moins certaine.

Avant la substitution : contester les anomalies signalées dans le CRM

Si vous estimez qu’une anomalie signalée dans le CRM est infondée — données correctement déclarées, accord collectif justifiant un traitement particulier, contrat atypique — vous pouvez engager une contestation préventive formelle. Cette démarche doit impérativement être motivée : une simple opposition sans justificatif ne suspend pas le délai ni la procédure de substitution.

Le dossier de contestation doit contenir les pièces probantes : contrats de travail, bulletins de paie sur la période concernée, accords collectifs applicables, éventuels avenants. La transmission s’effectue via la messagerie sécurisée de votre espace urssaf.fr ou par courrier recommandé avec accusé de réception adressé à votre URSSAF de rattachement.

Cette voie est nettement plus efficace que le recours post-substitution : elle intervient avant que la correction ne soit gravée dans vos données déclaratives officielles, et elle évite tout redressement. Un dossier solide transmis avant l’échéance constitue votre meilleure protection.

Après la DSN de substitution : la commission de recours amiable (CRA)

Si la substitution a déjà été opérée et que vous la contestez, la Commission de Recours Amiable (CRA) de votre URSSAF constitue le premier recours formel. Le délai de saisine applicable est fixé par les textes en vigueur — vérifiez-le sur urssaf.fr ou Légifrance, car il est impératif. Passé ce délai, la substitution devient définitive.

Le dossier CRA doit être complet : exposé motivé des contestations, copies des DSN originales, bulletins de paie, accusés de réception des déclarations initiales, et tout élément prouvant la conformité de vos données. La CRA examine le fond du dossier et peut annuler ou modifier la décision de l’URSSAF.

En cas de rejet par la CRA, vous pouvez saisir le tribunal judiciaire (pôle social) compétent. Le formulaire de saisine de la CRA est disponible directement sur urssaf.fr, dans votre espace employeur.

Checklist anti-substitution : 6 actions à mener d’urgence pour vos équipes paie

Voici le plan d’action concret que vos gestionnaires de paie peuvent appliquer immédiatement. Chaque action est formulée pour être directement opérationnelle — pas de théorie, des gestes précis.

Actions immédiates : vérifier, identifier, prioriser

- Téléchargez et analysez le CRM annuel URSSAF reçu sur net-entreprises. Identifiez chaque anomalie signalée : nature de l’erreur, période concernée, salarié impliqué. Ne laissez aucune ligne du CRM sans analyse — chaque anomalie non traitée est un risque de substitution.

- Croisez les anomalies signalées avec les bulletins de paie originaux et les contrats de travail. Pour chaque anomalie, tranchez : erreur réelle de saisie, ou données correctement déclarées mais interprétées différemment par l’URSSAF ? Cette distinction conditionne la suite — correction ou contestation.

- Priorisez les anomalies par impact financier. Calculez pour chaque ligne : assiette plafonnée concernée × taux de cotisation retraite × nombre de salariés impactés. Concentrez vos ressources en priorité sur les anomalies à fort enjeu financier — les anomalies fréquentes identifiées par l’URSSAF dans ses publications officielles couvrent l’essentiel des cas.

Actions structurantes : corriger, contester, tracer

- Déposez les DSN rectificatives pour les anomalies avérées dans le délai réglementaire imparti. Utilisez les bons codes de rubrique dans votre logiciel de paie : assiette plafonnée (code 02), jours calendaires, quotité de travail, heures complémentaires. Validez chaque fichier via DSN-Val sur net-entreprises avant transmission officielle.

- Formalisez par écrit la contestation motivée pour les anomalies infondées. Joignez contrats, bulletins, accords collectifs. Transmettez via la messagerie sécurisée urssaf.fr ou par recommandé avec AR, impérativement avant expiration du délai de réaction. Une contestation sans pièces justificatives ne suspend pas le délai de substitution.

- Documentez et archivez toutes les actions entreprises. Conservez les dates de dépôt, les accusés de réception net-entreprises, les copies des échanges avec l’URSSAF. Ce dossier de preuve est votre assurance en cas de recours CRA ou contentieux ultérieur. Un fichier de suivi partagé entre gestionnaire de paie, RRH et expert-comptable est vivement recommandé.

Conclusion

La DSN corrigée URSSAF n’est pas une menace abstraite réservée aux mauvais payeurs : c’est un mécanisme automatisé qui s’applique à toute entreprise dont les données déclaratives présentent des anomalies non corrigées. La Loi de financement de la Sécurité sociale pour 2020, confirmée par le décret n° 2023-1384 du 29 décembre 2023 et l’article L.133-5-3-1 du Code de la sécurité sociale, a posé les fondations d’un dispositif désormais inscrit dans le droit. Le calendrier d’application est fixé par les textes officiels, les sanctions sont codifiées, et la fenêtre d’action est courte.

La bonne nouvelle : chaque risque identifié dans cet article est évitable. Téléchargez votre CRM sur net-entreprises, croisez-le avec vos données de paie, corrigez ou contestez dans les délais réglementaires impartis. Partagez cette checklist avec vos équipes paie, alertez votre cabinet, et transformez cette contrainte réglementaire en opportunité de fiabiliser durablement vos déclarations sociales.

Questions fréquentes sur DSN corrigée URSSAF

Qu’est-ce qu’une DSN de substitution et en quoi est-elle différente d’une DSN rectificative classique ?

La DSN rectificative est émise par l’employeur lui-même pour corriger une anomalie détectée. La DSN de substitution, instaurée par le décret n° 2023-1384 du 29 décembre 2023 et l’article L.133-5-3-1 du Code de la sécurité sociale, est quant à elle émise directement par l’URSSAF ou la MSA lorsque l’employeur n’a pas corrigé l’anomalie dans les délais impartis.

Si j’ai déjà corrigé une anomalie après le CRM, suis-je à l’abri de la substitution automatique ?

Oui, à condition d’avoir effectué la correction dans le délai réglementaire accordé après réception du CRM. Passé ce délai sans correction, l’URSSAF est habilitée à déclencher la procédure de substitution. Vérifiez la durée exacte de ce délai sur urssaf.fr ou Légifrance.

La DSN de substitution concerne-t-elle tous les employeurs ou seulement certaines catégories ?

Le dispositif concerne l’ensemble des employeurs du secteur privé et public soumis à la DSN, sans distinction de taille ou de secteur. Son périmètre est toutefois limité aux éléments déterminants pour le calcul des droits retraite (assiette plafonnée, jours calendaires, quotité de travail, heures complémentaires), avant un élargissement progressif prévu dans les années suivantes.

Mon logiciel de paie génère-t-il automatiquement les DSN rectificatives nécessaires ou dois-je intervenir manuellement ?

Cela dépend entièrement de votre solution logicielle : certains outils SaaS avancés proposent des alertes et des workflows de correction, mais la validation reste le plus souvent une action manuelle de votre part. Pour fiabiliser le processus, l’outil DSN-Val de Net-entreprises permet de contrôler la conformité de vos fichiers avant transmission.

Que se passe-t-il pour les droits retraite de mes salariés si une DSN de substitution est émise ?

L’article L.133-5-3-1 du Code de la sécurité sociale prévoit explicitement que la DSN de substitution vise à garantir les droits retraite des salariés lorsque les données déclarées sont erronées. Les droits sont recalculés sur la base des données corrigées par l’URSSAF, ce qui peut entraîner un rappel de cotisations à votre charge.

Puis-je contester une DSN de substitution après qu’elle a été émise, et dans quel délai ?

Oui, une procédure de contestation est prévue encadrée par le décret n° 2023-1384 et les textes applicables au contentieux URSSAF. L’employeur peut contacter son gestionnaire URSSAF via le service « Suivi DSN » pour engager une démarche contradictoire. Consultez urssaf.fr pour connaître le délai exact de contestation — il est impératif de ne pas le laisser expirer.

Les pénalités s’appliquent-elles même si l’anomalie ne résulte pas d’une erreur intentionnelle de ma part ?

Oui : l’URSSAF applique une majoration de 5 % sur les cotisations recalculées, indépendamment du caractère intentionnel ou non de l’anomalie. La bonne foi ne constitue pas un motif d’exonération automatique, ce qui rend la correction proactive d’autant plus stratégique.

Comment savoir si mon entreprise a reçu un CRM annuel et comment y accéder ?

Le CRM annuel est accessible directement sur votre espace employeur via le service en ligne « Suivi DSN » de l’URSSAF, qui recense les anomalies par établissement et par salarié. Si vous avez des doutes sur la réception du CRM, une messagerie et une option de rappel permettent de contacter directement un gestionnaire.

La DSN de substitution a-t-elle un impact sur mes déclarations auprès des organismes de prévoyance et de retraite complémentaire ?

Le périmètre initial de la substitution est centré sur les droits retraite de base, mais un CRM centralisé inter-régime est en cours de déploiement pour intégrer à terme les retours d’Agirc-Arrco et d’autres organismes. Pour contrôler dès maintenant la conformité de vos données OC (prévoyance, complémentaire santé), l’outil DSN-FPOC permet une vérification spécifique avant transmission.

Y a-t-il un seuil minimal d’anomalie en dessous duquel l’URSSAF ne déclenche pas la substitution ?

Aucun seuil minimal n’est officiellement publié dans les textes réglementaires en vigueur : le déclenchement de la substitution repose sur la persistance de l’anomalie après expiration du délai de correction, quelle qu’en soit la valeur. Toute anomalie non corrigée dans les délais impartis reste donc susceptible d’entraîner une DSN corrigée URSSAF.