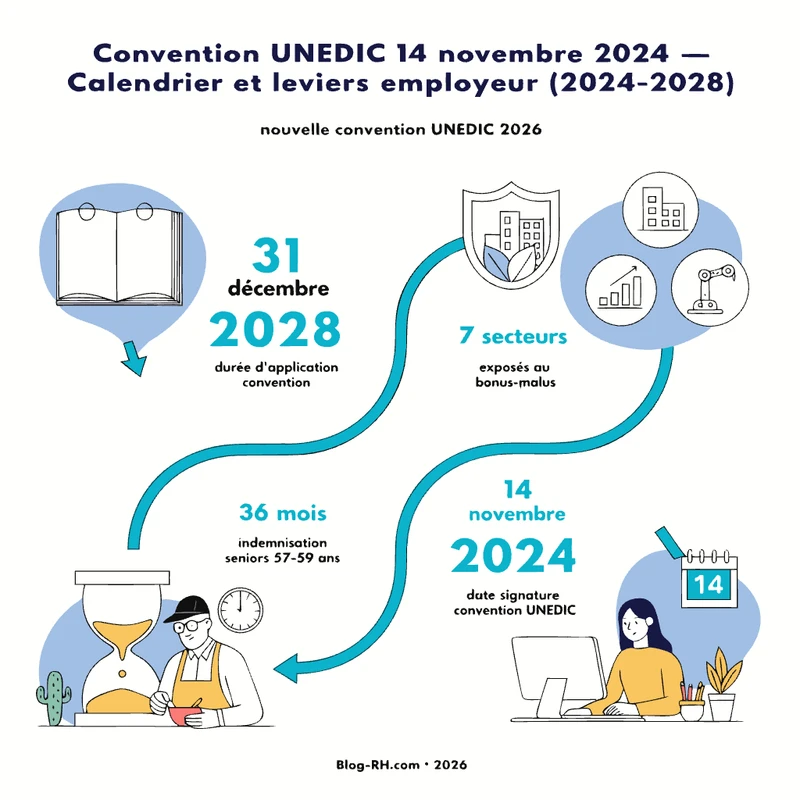

La nouvelle convention UNEDIC applicable en 2026 est la convention d’assurance chômage du 15 novembre 2024, signée par les partenaires sociaux et agréée par arrêté du Premier ministre le 19 décembre 2024. Conclue pour quatre ans, elle s’applique du 1er janvier 2025 au 31 décembre 2028. Elle fixe les règles d’indemnisation chômage et certains paramètres de cotisation employeur, dont la baisse de la contribution patronale à 4 % au 1er mai 2025. Le dispositif de bonus-malus, qui module la contribution patronale, vise sept secteurs d’activité identifiés au niveau A38 de la nomenclature INSEE (et non « BTP, restauration, transport, commerce, tourisme, santé, numérique » comme on le lit parfois). Pour les seniors, à compter du 1er avril 2025, la durée maximale d’indemnisation est portée à 27 mois (822 jours) pour les salariés de 57 ans et plus, et à 22,5 mois (685 jours) pour les 55-56 ans. Vérifier ses codes contrat DSN et auditer son exposition sectorielle au bonus-malus : voilà les deux réflexes prioritaires à adopter dès maintenant.

📋 Sommaire de l’article

- Convention du 15 novembre 2024 : ce qu’elle est, ce qu’elle remplace

- Cotisations chômage 2026 : taux employeur, plafond et exonérations

- Bonus-malus assurance chômage : 7 secteurs, quel risque pour votre entreprise ?

- Seniors et assurance chômage : ce que la convention change pour vos arbitrages d’embauche

- Contrats courts et rupture conventionnelle en 2026 : les arbitrages ont changé

- France Travail, un an après : ce que ça change au quotidien pour l’employeur

- Manuel opérationnel : quatre actions concrètes avant la fin 2026

- Pièges et zones grises : trois points sur lesquels les employeurs se font surprendre

- Ce que la nouvelle convention UNEDIC 2026 change vraiment pour votre organisation

- Questions fréquentes sur la nouvelle convention UNEDIC 2026

La convention signée le 15 novembre 2024 est entrée en vigueur dans un environnement administratif reconfiguré par la loi n° 2023-1196 du 18 décembre 2023 pour le plein emploi, qui a transformé Pôle emploi en France Travail et organisé un Réseau pour l’emploi coordonnant France Travail, les missions locales, Cap emploi et d’autres acteurs. La plupart des analyses disponibles lisent ce texte du côté des demandeurs d’emploi : durées d’indemnisation, conditions d’accès, droits des seniors. Ce qui intéresse un DRH ou un gestionnaire de paie est ailleurs — dans les taux, les seuils, les secteurs exposés au malus et les arbitrages contractuels que ce texte, silencieusement, reconfigure.

Convention du 15 novembre 2024 : ce qu’elle est, ce qu’elle remplace

Signataires, agrément et durée d’application

La convention d’assurance chômage du 15 novembre 2024 a été signée côté patronal par le MEDEF, la CPME et l’U2P, côté syndical par la CFDT, FO, la CFE-CGC et la CFTC. Elle succède à la réglementation antérieure issue de la convention de 2023 et reprend pour l’essentiel sa structure, en y apportant des ajustements ciblés sur les seniors et les contributions d’assurance chômage. Son agrément résulte de l’arrêté du Premier ministre du 19 décembre 2024 ; le décret n° 2024-1366 du 30 décembre 2024 a complété l’articulation des nouvelles règles, dont celles entrées en vigueur au 1er avril 2025 et au 1er mai 2025.

En langage courant : ce texte est le cadre conventionnel qui fixe, pour quatre ans, les règles d’indemnisation chômage et certains paramètres de cotisation employeur. Sa durée d’application court du 1er janvier 2025 au 31 décembre 2028, sauf renégociation anticipée. Pour un employeur, cela signifie une stabilité relative des taux de base — avec déjà un acquis : la baisse du taux patronal de 4,05 % à 4 % au 1er mai 2025 — et une exposition au bonus-malus qui évolue chaque année selon les données DSN déclarées.

Ce que la loi plein emploi du 18 décembre 2023 a posé comme socle

La loi n° 2023-1196 du 18 décembre 2023 pour le plein emploi a transformé Pôle emploi en France Travail et instauré un Réseau pour l’emploi qui associe France Travail, les missions locales, Cap emploi et d’autres acteurs publics de l’insertion. Il ne s’agit pas d’une fusion-absorption de plusieurs structures dans une nouvelle entité unique, mais d’une réorganisation institutionnelle visant à mieux coordonner les opérateurs autour d’un opérateur national élargi.

En pratique, la convention du 15 novembre 2024 s’applique dans un environnement où les interlocuteurs ont changé et où les outils déclaratifs sont en cours de reconfiguration. Les employeurs qui n’ont pas mis à jour leurs contacts et leurs paramétrages DSN depuis la bascule vers France Travail opèrent avec un référentiel partiellement obsolète, ce qui peut peser sur la fiabilité des données utilisées pour le calcul du taux de séparation.

Cotisations chômage 2026 : taux employeur, plafond et exonérations

Le taux employeur en vigueur et son assiette

Le principal paramètre à retenir pour 2026 est la baisse de la contribution patronale d’assurance chômage à 4 % (contre 4,05 % auparavant), entrée en vigueur au 1er mai 2025 en application de la convention du 15 novembre 2024. Les autres paramètres (assiette, plafonnement) restent à vérifier sur urssaf.fr à la date d’application paie concernée.

Ce qui change, en revanche, c’est la portée du mécanisme de modulation : pour les entreprises des sept secteurs couverts par le bonus-malus, ce taux de base devient un point de départ susceptible d’évoluer chaque année selon les données DSN déclarées. L’enjeu financier peut représenter plusieurs dizaines de milliers d’euros annuels pour une entreprise de taille intermédiaire.

Exonérations et cas particuliers à connaître en paie

Certains publics restent exonérés de cotisations chômage patronales en 2026 : les alternants (contrats d’apprentissage et de professionnalisation), certains bénéficiaires de contrats aidés, et les salariés relevant de zones géographiques spécifiques (à sourcer sur urssaf.fr selon les dispositifs en vigueur à la date de publication). Ces exonérations sont conditionnées à un paramétrage DSN exact, notamment le code type de contrat et le code exonération associé.

Toute erreur de code contrat en DSN génère un risque de redressement URSSAF. Pour un gestionnaire de paie, le réflexe prioritaire au 1er janvier 2026 est simple : vérifier les codes type de contrat et les codes exonération de l’ensemble du périmètre salarié, avant que le premier calcul du taux de séparation ne soit figé dans les données transmises.

Bonus-malus assurance chômage : 7 secteurs, quel risque pour votre entreprise ?

Le dispositif de bonus-malus de la contribution patronale d’assurance chômage cible 7 secteurs d’activité identifiés au niveau A38 de la nomenclature INSEE, pour les entreprises de 11 salariés et plus. Pour chaque employeur concerné, le taux de base devient un point de départ, pas un plafond.

Le mécanisme du taux de séparation sectoriel, expliqué sans jargon

Le taux de séparation est un ratio calculé par l’Unédic : il rapporte le nombre de fins de contrat déclarées en DSN (hors démissions et départs à la retraite) à l’effectif moyen ETP sur douze mois glissants. L’URSSAF compare ensuite ce ratio au taux de référence de votre secteur, publié chaque année.

En clair : si votre secteur génère structurellement beaucoup de fins de contrats courts, votre référence sectorielle est élevée. Si votre propre taux dépasse cette référence, vous payez un malus ; s’il reste en dessous, vous bénéficiez d’un bonus. La modulation dépend du taux sectoriel, pas de votre résultat individuel isolé — nuance importante, souvent mal comprise des PME.

Les 7 secteurs officiellement concernés (codes A38 INSEE)

| Code A38 | Secteur (intitulé officiel) | Exemples d’activités courantes | Levier employeur |

|---|---|---|---|

| CA | Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | Agroalimentaire, IAA | CDI saisonnier, audit des CDD d’usage |

| CC | Travail du bois, industries du papier et imprimerie | Scieries, papeteries, imprimerie | Allongement durée des contrats, CDD→CDI |

| CG | Fabrication de produits en caoutchouc et en plastique ; autres produits minéraux non métalliques | Plasturgie, verre, ciment, céramique | Revue des flux d’intérim et CDD |

| EZ | Production et distribution d’eau ; assainissement, gestion des déchets et dépollution | Eau, déchets, dépollution | Suivi mensuel du taux de séparation en DSN |

| HZ | Transports et entreposage | Transport routier, logistique, entreposage | CDI saisonnier, intérim rationalisé |

| IZ | Hébergement et restauration | Hôtellerie, restauration | Stabilisation des effectifs saisonniers |

| MC | Autres activités spécialisées, scientifiques et techniques | Bureaux d’études, design, conseil technique | Revue des contrats atypiques, DSN mensuelle |

Les taux de séparation médians et de référence, ainsi que les fourchettes de modulation effectivement appliquées, sont publiés par l’Unédic et l’URSSAF pour chacun de ces secteurs et évoluent chaque année. À vérifier sur unedic.org et urssaf.fr à la date d’application.

Réduire son exposition : leviers concrets

Le cadre conventionnel et réglementaire (convention du 15 novembre 2024 et textes d’application) confirme le principe du dispositif : les fins de contrat de travail entrant dans le périmètre du bonus-malus alimentent le taux de séparation individuel de l’employeur, sur la base d’une assiette à vérifier au cas par cas sur les circulaires Unédic et les fiches URSSAF. La politique contractuelle n’est plus un sujet uniquement juridique. Elle a une incidence directe sur la cotisation patronale dans les sept secteurs couverts par le dispositif.

Seniors et assurance chômage : ce que la convention change pour vos arbitrages d’embauche

Nouvelles bornes seniors : ce que change la convention du 15 novembre 2024

À compter du 1er avril 2025, la convention du 15 novembre 2024 recule de deux ans les bornes d’âge applicables aux seniors. La période de recherche de l’affiliation est désormais portée à 36 mois à partir de 55 ans (au lieu de 53 ans). La durée maximale d’indemnisation est de 22,5 mois (685 jours) pour les salariés de 55 et 56 ans, et de 27 mois (822 jours) pour les 57 ans et plus.

En pratique, un salarié de 58 ans qui perd son emploi bénéficie d’une durée d’indemnisation allongée par rapport à un salarié plus jeune, mais cette durée maximale reste plafonnée à 27 mois — et non aux 36 mois parfois évoqués sous d’anciens régimes. Ce mécanisme joue sur les droits du salarié, non sur la cotisation patronale directe, mais il modifie les calculs d’arbitrage RH lors de toute rupture impliquant un senior.

Impact sur la stratégie d’embauche et de maintien dans l’emploi des plus de 55 ans

Embaucher un salarié de 57 ans en CDI, c’est accepter qu’en cas de rupture ultérieure, sa durée d’indemnisation sera plus longue qu’en deçà de 55 ans, ce qui peut allonger la période de transition entre la fin du contrat et le retour à l’emploi. L’enjeu, pour les entreprises, est de repenser les politiques de fin de carrière bien avant le seuil des 55 ans, qui devient désormais le point de bascule des règles seniors.

Sur le plan opérationnel, deux réflexes concernent tous les employeurs : tenir à jour les simulations RH pour les ruptures impliquant des salariés à partir de 55 ans, en intégrant les nouvelles bornes de durée d’indemnisation (22,5 mois pour 55-56 ans, 27 mois à partir de 57 ans), et arbitrer en connaissance de cause au moment des négociations de départ.

Les nouvelles durées d’indemnisation seniors ne coûtent pas directement à l’employeur en cotisations, mais elles renforcent le pouvoir de négociation du salarié senior lors d’une rupture. Un arbitrage mal calibré peut se traduire par un surcoût significatif — rarement anticipé dans les simulations de départ.

Contrats courts et rupture conventionnelle en 2026 : les arbitrages ont changé

Rupture conventionnelle : ce que la convention 2024 modifie

Les modalités de la procédure de rupture conventionnelle et notamment les délais de carence applicables aux fins de contrat mutuellement consenties sont à vérifier et sourcer sur Légifrance avant toute décision. La convention du 15 novembre 2024 ne remet pas en cause les fondamentaux de la procédure, mais l’environnement déclaratif a changé avec France Travail, ce qui peut modifier le calendrier pratique d’accès à l’indemnisation pour le salarié.

Pour l’employeur, l’équation financière immédiate reste soumise aux mêmes règles de calcul d’indemnité légale minimale. Ce qui a changé, c’est la dimension bonus-malus : toute rupture conventionnelle, comme tout licenciement, contribue au taux de séparation de l’entreprise et donc à son exposition sectorielle.

CDD courts et exposition au malus : recalibrer sa politique contractuelle

Chaque CDD court qui se termine peut contribuer au taux de séparation individuel de l’entreprise, qui alimente lui-même la moyenne sectorielle servant de référence au bonus-malus. La liste exacte des fins de contrat retenues et les exclusions applicables sont définies par les circulaires Unédic et les fiches URSSAF sur le dispositif ; certaines situations (démission, départ à la retraite, fin de mission d’intérim sur même poste, etc.) en sont écartées. À vérifier au cas par cas sur urssaf.fr.

La question posée aux responsables RH est concrète : avez-vous cartographié vos fins de contrat par type (CDD d’usage, CDD saisonnier, intérim) pour identifier lesquelles pèsent dans votre exposition sectorielle ? La politique contractuelle n’est plus un sujet uniquement juridique. Elle a une incidence directe sur la cotisation patronale dans les sept secteurs désormais couverts par le dispositif.

France Travail, un an après : ce que ça change au quotidien pour l’employeur

Nouvelles obligations déclaratives et accès aux profils

La loi n°2023-1196 du 18 décembre 2023 a reconfiguré les obligations déclaratives des employeurs en matière de fins de contrat. Les modalités précises des canaux déclaratifs disponibles — et leur caractère obligatoire selon le périmètre de l’entreprise — sont à vérifier sur travail-emploi.gouv.fr et urssaf.fr à la date de publication. Ce qui est acquis : les interlocuteurs ont changé, et les procédures de fin de contrat doivent être revues en conséquence.

Implication pratique : vérifier que les équipes RH et paie ont mis à jour leurs procédures de fin de contrat, et que les motifs de rupture déclarés sont cohérents entre les différents canaux déclaratifs utilisés.

Aides à l’embauche et interlocuteurs : ce qui subsiste, ce qui a changé

Les anciens référents employeurs Pôle emploi sont devenus, dans le cadre de France Travail, des conseillers à destination des entreprises ; leur périmètre exact (notamment vis-à-vis des TPE/PME) est à vérifier auprès de votre direction territoriale France Travail. Les dispositifs d’aide à l’embauche disponibles en 2026 et leurs conditions d’accès sont à confirmer sur francetravail.fr — les paramètres évoluent chaque année budgétaire.

Le changement de nom n’est pas cosmétique : il s’accompagne d’un repositionnement des missions côté employeur, dans le cadre du Réseau pour l’emploi instauré par la loi du 18 décembre 2023.

Manuel opérationnel : quatre actions concrètes avant la fin 2026

Auditer son exposition bonus-malus : calculer son taux de séparation

La méthode, telle que documentée par l’Unédic, consiste à identifier les fins de contrat sur la période de référence (licenciements, fins de CDD, ruptures conventionnelles, hors démissions et départs à la retraite), puis à les rapporter à l’effectif moyen ETP sur la même période. La période de calcul exacte retenue par l’Unédic est à vérifier sur unedic.org. Si votre taux dépasse le seuil sectoriel publié par l’URSSAF, vous entrez en zone malus — et la majoration s’applique automatiquement à la prochaine échéance de cotisation.

Pour évaluer rapidement votre situation, croisez votre code NAF avec les sept secteurs officiels concernés (codes A38 : CA, CC, CG, EZ, HZ, IZ, MC — voir tableau ci-dessus), estimez vos fins de contrat sur 12 mois glissants, et comparez au taux de référence sectoriel publié par l’Unédic et l’URSSAF. C’est un calcul de dix minutes qui peut éviter une mauvaise surprise lors de la notification annuelle.

Checklist paie et DSN : les points de contrôle prioritaires

Pour le gestionnaire de paie, quatre vérifications s’imposent avant le premier arrêté de l’année :

- Contrôler les codes type de contrat en DSN pour l’ensemble du périmètre salarié — toute erreur peut fausser le calcul du taux de séparation.

- Vérifier les codes exonération associés aux publics éligibles (alternants, contrats aidés, zones spécifiques) et s’assurer de leur conformité avec les paramètres en vigueur sur urssaf.fr.

- S’assurer que le logiciel de paie intègre bien les paramètres de cotisation issus de la convention du 15 novembre 2024 (taux patronal à 4 % depuis le 1er mai 2025, modulation bonus-malus), tels que publiés sur urssaf.fr à la date de clôture.

- Vérifier la cohérence des motifs de rupture déclarés entre DSN et les autres canaux déclaratifs actifs — une incohérence peut générer des anomalies dans le calcul du taux de séparation sectoriel.

Préparer les arbitrages rupture conventionnelle versus licenciement

| Critère | Rupture conventionnelle | Licenciement (motif personnel ou éco) |

|---|---|---|

| Délai de carence | À vérifier sur Légifrance selon dispositif applicable | Variable selon indemnités versées |

| Coût immédiat | Indemnité légale ou conventionnelle minimale | Indemnité + risque contentieux |

| Impact taux de séparation | Comptabilisée dans le ratio | Comptabilisé dans le ratio |

| Cas senior (à partir de 55 ans) | Durée d’indemnisation allongée du salarié à intégrer dans la simulation | Droits allongés (jusqu’à 27 mois à partir de 57 ans) — négociation plus complexe |

L’arbitrage ne se fait plus uniquement sur le coût immédiat de l’indemnité, mais aussi sur l’exposition bonus-malus à moyen terme et sur la durée d’indemnisation du salarié sortant — deux variables que les fiches de calcul traditionnelles n’intégraient pas.

Communiquer en interne sur les changements qui touchent les contrats courts

Les managers de terrain qui signent des CDD ou des renouvellements ne connaissent généralement pas leur impact sur le taux de séparation. La responsabilité du paramétrage cotisation reste côté RH et paie — mais la décision de multiplier les CDD courts est souvent prise par les opérationnels, sans visibilité sur les conséquences en termes de cotisation patronale.

Conseil opérationnel : produire une note interne synthétique d’une à deux pages sur la politique contractuelle de l’entreprise au regard du bonus-malus. Pas un document juridique — une fiche lisible, avec les règles du jeu et les comportements à adopter. Pour les PME concernées, l’enjeu est double : maîtriser leur exposition au bonus-malus tout en anticipant leurs besoins en compétences dans le cadre du Réseau pour l’emploi.

Pièges et zones grises : trois points sur lesquels les employeurs se font surprendre

Le taux de séparation est sectoriel, pas individuel — et c’est là que ça coince

Un employeur qui a réduit ses CDD courts peut voir son taux de cotisation augmenter si son secteur NAF a globalement aggravé son taux de séparation sur la période de référence. La logique est collective, non individuelle : c’est la moyenne sectorielle qui détermine le seuil, pas la performance propre de l’entreprise. Vous pouvez faire tout bien et quand même payer plus.

Implication pratique : surveiller les publications de l’Unédic et de l’URSSAF sur les taux de séparation médians et de référence des sept secteurs concernés, pas seulement ses propres indicateurs internes.

Rupture conventionnelle et délai de carence : la règle ne s’applique pas à tous

Les modalités de délai de carence diffèrent selon le type de rupture concerné : rupture conventionnelle individuelle, rupture conventionnelle collective ou plan de sauvegarde de l’emploi (la nuance est de taille). Avant de communiquer aux salariés sur les délais applicables à leur situation, vérifier le dispositif exact sur Légifrance selon le cadre juridique retenu — créer des attentes inexactes génère des tensions postérieures à la signature.

Les obligations déclaratives vers France Travail : des procédures à auditer sans attendre

Des employeurs continuent de traiter les fins de contrat selon les seules procédures héritées de Pôle emploi, sans avoir vérifié si leur périmètre est concerné par de nouvelles obligations déclaratives au titre de la loi n°2023-1196. Le périmètre obligatoire exact reste à confirmer sur travail-emploi.gouv.fr. Auditer dès maintenant les procédures de fin de contrat pour identifier les étapes manquantes reste la posture la moins risquée — avant que la question ne se pose sous la forme d’une notification.

Ce que la nouvelle convention UNEDIC 2026 change vraiment pour votre organisation

La convention du 15 novembre 2024 ne modifie pas seulement des paramètres d’indemnisation : elle reconfigure les arbitrages RH sur les contrats courts, les fins de carrière et la relation avec France Travail. Les employeurs qui abordent ces changements comme un sujet purement administratif prennent un risque financier mesurable — et évitable. Vérifiez votre code NAF au regard des sept secteurs officiellement concernés par le bonus-malus (codes A38 : CA, CC, CG, EZ, HZ, IZ, MC), auditez vos fins de contrat, mettez à jour vos fiches de calcul pour les ruptures impliquant des seniors à partir de 55 ans. Pour aller plus loin, consultez unedic.org, urssaf.fr et francetravail.fr — les textes de référence évoluent, et la date de publication de cet article conditionne certaines confirmations signalées en cours de texte.

Questions fréquentes sur la nouvelle convention UNEDIC 2026

La nouvelle convention UNEDIC 2026 est-elle définitivement en vigueur ou peut-elle être renégociée avant 2028 ?

La convention d’assurance chômage du 15 novembre 2024 fixe les règles du 1er janvier 2025 au 31 décembre 2028 : elle est juridiquement applicable, mais une renégociation anticipée reste possible si le contexte économique ou politique l’impose.

Mon entreprise est dans un secteur non concerné par le bonus-malus : suis-je totalement à l’abri d’une hausse de cotisation ?

Les secteurs hors périmètre du bonus-malus ne sont pas exposés aux majorations liées au taux de séparation, mais d’autres évolutions tarifaires de la convention 2024 peuvent affecter l’ensemble des employeurs.

Comment savoir si mon code NAF me place dans l’un des 7 secteurs soumis au bonus-malus ?

Les 7 secteurs officiels couverts par le bonus-malus sont identifiés au niveau A38 de la nomenclature INSEE : fabrication de denrées alimentaires, de boissons et de produits à base de tabac (CA) ; travail du bois, industries du papier et imprimerie (CC) ; fabrication de produits en caoutchouc et plastique, autres produits minéraux non métalliques (CG) ; production et distribution d’eau, assainissement et gestion des déchets (EZ) ; transports et entreposage (HZ) ; hébergement et restauration (IZ) ; autres activités spécialisées, scientifiques et techniques (MC). Votre code NAF (APE) détermine l’appartenance sectorielle ; en cas de doute, contactez l’URSSAF ou consultez votre fiche entreprise France Travail.

Quels documents dois-je transmettre à France Travail en cas de licenciement économique depuis janvier 2026 ?

Les obligations de transmission ont été renforcées dans le cadre de la loi pour le plein emploi (n°2023-1196) ; rapprochez-vous des cellules employeurs France Travail de votre région pour la liste actualisée des pièces requises.

Les nouvelles règles seniors jouent-elles sur mes cotisations patronales ou uniquement sur les droits du salarié ?

Les nouvelles bornes seniors de la convention du 15 novembre 2024 — durée maximale d’indemnisation de 22,5 mois pour les 55-56 ans et de 27 mois pour les 57 ans et plus à compter du 1er avril 2025 — concernent uniquement les droits à indemnisation du salarié. Les majorations de cotisations patronales relèvent, elles, du mécanisme distinct du bonus-malus sectoriel.

Un salarié dont le CDD n’est pas renouvelé est-il comptabilisé dans mon taux de séparation individuel ou uniquement dans le taux sectoriel ?

Les fins de contrat à durée déterminée non renouvelées entrent en principe dans le calcul du taux de séparation individuel de l’employeur, qui est ensuite comparé au taux de référence sectoriel. Les exceptions et exclusions précises (CDD d’usage, missions d’intérim sur même poste, etc.) sont définies par la réglementation Unédic et les fiches URSSAF dédiées : à vérifier au cas par cas.

La convention 2024 modifie-t-elle les règles applicables aux ruptures conventionnelles collectives ?

Les ruptures conventionnelles collectives et les plans de sauvegarde de l’emploi obéissent à des règles spécifiques distinctes de la procédure individuelle ; les modalités exactes applicables en 2026 sont à vérifier sur Légifrance selon le dispositif retenu.