L’essentiel à retenir

Le compte épargne temps universel (CETU) est issu de l’ANI du 23 avril 2024, signé côté patronal par l’U2P et côté syndical par la CFDT, la CFTC et la CFE-CGC — le MEDEF et la CPME ayant refusé de participer. À ce jour, aucune loi de transposition n’a été adoptée : le dossier reste suspendu et le CETU n’a pas de traduction en droit positif. Selon les estimations citées par les organisations signataires, une minorité de salariés a aujourd’hui accès à un CET classique ; le CETU viserait à généraliser ce droit, avec une portabilité assurée — dans le projet — par une gestion centralisée confiée à la Caisse des dépôts. Les équipes RH doivent préparer dès maintenant la révision de leurs accords CET, le paramétrage SIRH et la communication interne — sans attendre le texte définitif.

📋 Sommaire de l’article

- CETU vs CET classique : ce qui change vraiment pour les RH

- Où en est le projet au 11 juin 2026 ?

- Qui sera concerné : entreprises, salariés, branches

- Manuel opérationnel : négocier l’accord d’entreprise CETU

- Paramétrage paie, DSN et SIRH : le mode opératoire

- Communication interne : ce que le DRH doit dire au CSE et aux salariés

- Trois pièges juridiques que les RH sous-estiment

- Checklist RH : J-0, J+30, J+90 pour déployer le CETU

- L’essentiel à retenir

- Questions fréquentes sur le compte épargne temps universel

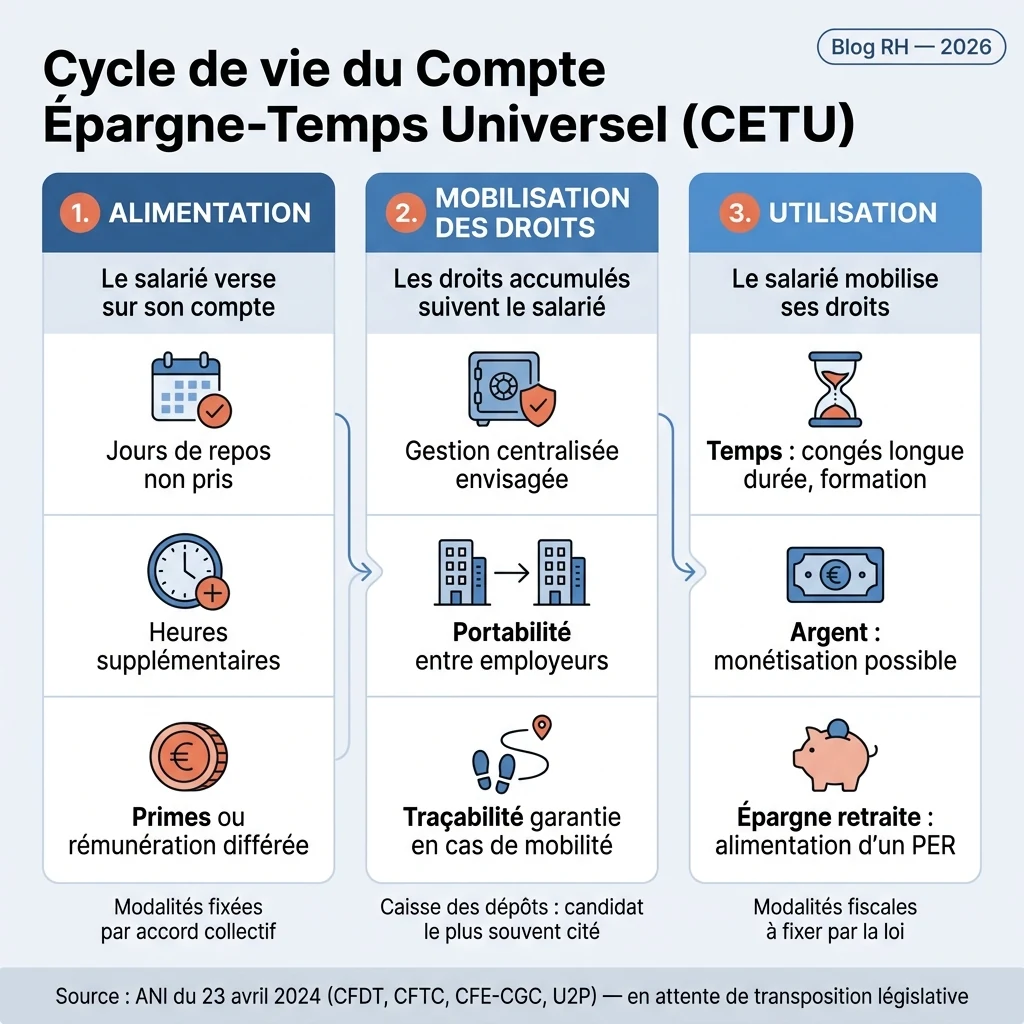

Le 23 avril 2024, l’U2P côté patronal et la CFDT, la CFTC et la CFE-CGC côté syndical signaient un accord national interprofessionnel destiné à généraliser, pour l’ensemble des salariés, un dispositif que les conventions collectives réservaient jusqu’ici à une minorité. Le MEDEF et la CPME ont refusé d’y prendre part. Plus de deux ans après, le compte épargne temps universel n’a toujours pas été transposé en droit positif et le dossier reste suspendu. Pour les DRH et gestionnaires de paie, l’heure n’est pas à attendre la publication du Journal officiel : les chantiers d’anticipation — accords, paramétrage, communication interne — peuvent démarrer maintenant.

CETU vs CET classique : ce qui change vraiment pour les RH

Six critères suffisent à mesurer l’écart entre les deux dispositifs. Le tableau ci-dessous reflète l’état du projet tel qu’il ressort de l’ANI du 23 avril 2024 — plusieurs modalités restent à préciser par la loi de transposition.

| Critère | CET classique (droit actuel) | CETU (projet issu de l’ANI) |

|---|---|---|

| Accès | Conditionné à un accord d’entreprise ou de branche | Universel, projet ouvert à tout travailleur d’au moins 16 ans occupant un emploi salarié (modalités à préciser par la loi) |

| Alimentation | Congés, RTT, heures sup, primes (si accord) | Congés non pris, RTT, heures supplémentaires (modalités définitives à confirmer par la loi) |

| Plafond | Fixé par accord — pas de plafond légal uniforme | Non précisé dans l’ANI — à définir par la loi de transposition |

| Transférabilité | Non portable : droits perdus ou monétisés à la rupture | Portabilité des droits prévue dans le projet, via une gestion centralisée envisagée par la Caisse des dépôts (à confirmer par la loi) |

| Gestionnaire | Employeur (ou organisme désigné par branche) | Gestion centralisée envisagée, vraisemblablement confiée à la Caisse des dépôts et consignations (cadre exact à fixer par la loi) |

| Impact bulletin de paie | Ligne CET, codification DSN existante | Nouvelle codification DSN attendue — paramétrage SIRH à anticiper |

La portabilité des droits entre employeurs concentre l’essentiel de ce que le CETU changerait par rapport au CET classique. Pour les équipes paie, le départ d’un salarié pourrait, selon les modalités retenues par la loi, supposer un transfert des droits vers un gestionnaire centralisé plutôt qu’un versement de solde — un scénario qui justifie de revoir, le moment venu, les automatismes de clôture en paie.

Où en est le projet au 11 juin 2026 ?

Aucune loi de transposition n’a été adoptée à ce jour : le dossier CETU reste suspendu entre l’ANI du 23 avril 2024 et un texte législatif qui tarde, le MEDEF et la CPME ayant maintenu leur opposition au projet. L’ampleur du dispositif envisagé contraste avec les zones grises qui subsistent.

Ce que l’ANI a posé comme principes fondateurs

Plusieurs orientations ressortent de l’accord du 23 avril 2024. La transférabilité des droits entre employeurs est au cœur du projet : les droits épargnés suivraient le salarié, via une gestion centralisée envisagée — la Caisse des dépôts et consignations étant le candidat le plus souvent cité, sans désignation définitive à ce stade. L’alimentation reprendrait les bases du CET classique — congés payés au-delà du minimum légal, RTT, heures supplémentaires. Les conditions d’utilisation des droits retiendraient au moins un mode congé rémunéré et une option de monétisation. L’universalité du dispositif, qui viserait tout travailleur d’au moins 16 ans occupant un emploi salarié, figure parmi les objectifs explicites de l’ANI.

Ce que les partenaires sociaux n’ont pas encore tranché

Plusieurs points cristallisent les désaccords. Les organisations syndicales signataires défendent une montée en charge encadrée, avec la perspective d’un abondement employeur dont les contours restent à négocier ; le MEDEF et la CPME, restés hors de l’accord, mettent en avant le risque de charge administrative supplémentaire pour les entreprises. FO et la CGT, absentes de la signature de l’ANI, ont par ailleurs exprimé des réserves sur la monétisation du temps, qu’elles voient comme un vecteur de pression sur les congés effectivement pris.

Le calendrier d’adoption reste ouvert : aucune échéance de présentation en Conseil des ministres n’est confirmée à ce stade. En pratique, cette incertitude impose une règle de prudence dans les négociations d’accord d’entreprise anticipées : ne pas intégrer de clauses trop précises sur des paramètres non encore fixés par la loi, sous peine de devoir tout renégocier.

Qui sera concerné : entreprises, salariés, branches

Le principe d’universalité du CETU signifie qu’un compte serait ouvert pour tout travailleur d’au moins 16 ans occupant un emploi salarié — un périmètre plus large que celui que le CET classique a su atteindre. À ce jour, selon les estimations citées par les organisations signataires, une minorité de salariés a accès à un CET classique, majoritairement dans les grandes entreprises. Les catégories de contrats concernées et les conditions précises d’ouverture du compte restent à définir par la loi de transposition.

La question des seuils d’effectif pour les obligations employeur n’est pas tranchée. Les branches professionnelles conserveraient un rôle pour définir des modalités spécifiques d’alimentation. Pour le DRH de PME sans accord CET existant : anticiper dès maintenant l’audit des pratiques en matière de congés non pris et de RTT est la première étape utile, bien avant toute négociation formelle.

Manuel opérationnel : négocier l’accord d’entreprise CETU

Dans la logique de l’ANI, le CETU serait institué par la loi de transposition, l’accord d’entreprise conservant son rôle pour affiner les paramètres (modalités d’alimentation, abondement éventuel, conditions d’utilisation). Ce glissement, s’il se confirme, changerait la nature de la négociation : moins l’ouverture du dispositif, davantage son réglage.

Clauses et marges de manœuvre à anticiper

Sur la base des orientations de l’ANI, l’accord d’entreprise devrait préciser les modalités d’alimentation au-delà du socle légal et, si les parties le souhaitent, les conditions d’un éventuel abondement employeur. En langage courant : la loi fixerait le plancher, l’accord remplirait l’espace entre ce plancher et ce que les parties acceptent de négocier. Les modalités précises — plafonds, délais, valorisation — restent à confirmer par le texte législatif.

Ce que l’accord pourrait aménager : le plafond annuel d’alimentation dans la limite du plafond légal à venir, et les conditions de valorisation des jours lors de leur conversion. Exemple de formulation de clause d’abondement à titre indicatif : « L’employeur abonde le compte épargne temps universel du salarié à hauteur d’un jour par tranche de cinq jours épargnés, dans la limite de quatre jours par année civile. » Cette rédaction devra être ajustée au cadre légal final.

Positions syndicales et points de friction à anticiper en négociation

Les organisations syndicales signataires, CFDT en tête, présentent publiquement le CETU comme une avancée sociale et un nouveau droit attaché à la personne. Sur le terrain de la négociation, deux objections sont régulièrement formulées : la monétisation des jours, parfois assimilée à une incitation implicite à ne pas prendre ses congés, et le risque que les RTT alimentent le CETU plutôt que d’être effectivement pris.

Pour documenter ces objections, le RRH gagnera à produire un état des lieux des congés réellement pris sur les trois dernières années, couplé aux données de monétisation CET existantes. Cela transforme une discussion de principe en négociation sur des faits. Sur le contexte « partage de la valeur », le renvoi vers les mécanismes de la PPV 2026 peut utilement illustrer la cohérence d’ensemble du dispositif.

Paramétrage paie, DSN et SIRH : le mode opératoire

Impact sur le bulletin de paie et la codification DSN

Une rubrique dédiée « CETU » devra apparaître sur le bulletin, distincte du CET classique si celui-ci coexiste. La codification DSN spécifique au compte épargne temps universel n’est pas publiée à ce stade — à confirmer à publication via les circulaires techniques URSSAF et les mises à jour du cahier technique DSN sur net-entreprises.fr.

Le régime de cotisations et la fiscalité applicable lors de l’alimentation, du déblocage ou d’une éventuelle monétisation ne sont pas précisés dans l’ANI et resteront à fixer par la loi de transposition. Les éditeurs de paie devront publier des mises à jour dédiées dès la publication du texte. Ne pas attendre : contacter son éditeur dès maintenant pour obtenir sa roadmap.

Connecter le SIRH à la Caisse des dépôts

- Alimentation : congés non pris au-delà du minimum légal, RTT, heures supplémentaires — via bulletin de paie, rubrique dédiée, codification DSN à venir. Modalités complémentaires et plafonds à préciser par la loi.

- Mobilisation et portabilité : dans le projet, gestion centralisée envisagée (la Caisse des dépôts et consignations étant le candidat le plus cité), avec des droits qui suivraient le salarié à chaque changement d’employeur. Désignation officielle du gestionnaire à confirmer par la loi.

- Utilisation : au moins congé rémunéré et option de monétisation, selon l’ANI. Modalités précises, fiscalité et plafonds à fixer par la loi de transposition.

Si la Caisse des dépôts est confirmée comme gestionnaire, le flux attendu comprendrait la transmission périodique des droits acquis, la mise à jour du solde individuel et une interface technique entre le SIRH et le système d’information de la CDC. Ce connecteur n’existe pas encore : ce que le RRH doit exiger de son éditeur avant déploiement, c’est une spécification fonctionnelle du flux CDC, un calendrier de recette et une garantie de mise à jour avant la première échéance déclarative.

Traiter la transférabilité inter-employeurs : procédure concrète

Lors du départ d’un salarié, la portabilité des droits vers la Caisse des dépôts supposerait un mécanisme de transmission du solde accumulé. La procédure précise — nature du document transmis, valorisation, délais — n’est pas décrite dans l’ANI et reste à définir par la loi. En pratique, les provisions comptables liées au CET classique devront être révisées dès que le cadre sera arrêté, puisque la logique de solde versé à la rupture disparaîtrait au profit d’un transfert vers la CDC.

En cas de liquidation judiciaire de l’employeur, la gestion centralisée envisagée par le projet d’ANI jouerait le rôle de filet de sécurité, en sécurisant la traçabilité des droits acquis. Dans le cadre actuel du CET classique, les droits acquis bénéficient déjà d’une couverture de l’AGS (régime de garantie des salaires) dans les limites prévues par le Code du travail ; le CETU viserait toutefois à dissocier ces droits de la situation de chaque employeur.

Communication interne : ce que le DRH doit dire au CSE et aux salariés

Dès lors qu’un accord d’entreprise est ouvert à la négociation ou que les conditions de travail sont susceptibles d’être modifiées, le CSE doit être informé. À ce stade, il s’agit d’une présentation du projet et de ses enjeux pour l’entreprise, non d’une consultation formelle sur un texte définitif. Une note d’une page, sobre, suffit : nature du dispositif prévu par l’ANI, différence avec le CET existant, principe de portabilité via la CDC, calendrier prévisionnel tel qu’il est connu.

Pour les salariés, deux messages prioritaires : leurs droits ne disparaîtraient plus à la rupture du contrat, et l’alimentation resterait un choix, pas une obligation. La différence avec le CET classique se résume en une phrase : ce que vous épargnez vous appartient, quel que soit votre employeur demain.

Un DRH qui tarde à communiquer cristallise les tensions qu’il aurait pu désamorcer. Les représentants du personnel informés en amont deviennent des relais ; informés trop tard, ils deviennent des contradicteurs.

Trois pièges juridiques que les RH sous-estiment

Premier piège : l’articulation CETU/CET existant. Le CET classique, encadré par les articles L.3151-1 et suivants du Code du travail, est le dispositif applicable à ce jour. La coexistence des deux dispositifs après une éventuelle entrée en vigueur du CETU — deux dispositifs en parallèle ou migration obligatoire — n’est pas tranchée par l’ANI et dépendra de la loi de transposition. En pratique : auditer dès maintenant les clauses de révision et de dénonciation de l’accord CET existant pour anticiper les ajustements nécessaires.

Deuxième piège : la substitution illicite aux congés légaux. Alimenter un compte épargne temps avec des congés payés légaux non pris ou des RTT résultant d’un accord collectif serait une pratique à risque de requalification. La limite est celle du Code du travail : les cinq semaines de congés payés légaux annuels ne peuvent pas être placées sur un compte épargne temps, qu’il soit universel ou classique. Utiliser le CETU pour différer des congés légalement dus expose l’employeur à un redressement URSSAF (la nuance est de taille).

Troisième piège : les avantages fiscaux annoncés trop tôt. Le cadre fiscal des droits CETU — lors du déblocage, de la monétisation ou d’un éventuel transfert vers un dispositif d’épargne retraite — n’est pas fixé. L’ANI ne contient aucune disposition fiscale précise. Un salarié informé d’avantages chiffrés avant la publication du texte législatif pourrait se retrouver avec des attentes déçues. Règle simple : ne communiquer aucun avantage fiscal chiffré avant la publication du texte définitif.

Checklist RH : J-0, J+30, J+90 pour déployer le CETU

| J-0 (maintenant) | J+30 | J+90 |

|---|---|---|

|

|

|

Cinq questions à vous poser dès aujourd’hui :

- Avez-vous un accord CET formalisé et récemment révisé ?

- Votre éditeur SIRH/paie vous a-t-il transmis une roadmap de mise à jour ?

- Une simulation budgétaire d’un éventuel abondement employeur a-t-elle été réalisée ?

- Le CSE a-t-il été informé du dispositif en réunion ordinaire ?

- Un référent interne est-il désigné avec un plan d’action daté ?

Moins de 3 réponses positives : les chantiers prioritaires sont l’audit CET et le contact éditeur SIRH. Ces deux actions ne dépendent pas de la publication du texte législatif.

L’essentiel à retenir

Le compte épargne temps universel constituerait, s’il était transposé, une évolution structurante de la gestion du temps de travail par rapport au CET classique : portabilité des droits, gestion centralisée envisagée (Caisse des dépôts citée comme candidat), accès élargi à l’ensemble des travailleurs occupant un emploi salarié. Au 11 juin 2026, aucune loi de transposition n’a été adoptée et le dossier reste suspendu — mais les chantiers d’anticipation ne peuvent pas attendre la parution au Journal officiel. Auditer les accords CET existants, contacter les éditeurs SIRH et désigner un référent interne : trois actions qui ne dépendent d’aucun décret.

Questions fréquentes sur le compte épargne temps universel

Le CETU remplace-t-il automatiquement le CET classique déjà en place dans mon entreprise ?

Non : le CETU n’est pas encore transposé en droit positif et le dossier reste suspendu. Le CET classique, encadré par les articles L.3151-1 et suivants du Code du travail, demeure le dispositif applicable. La coexistence ou la substitution des deux régimes après une éventuelle transposition de l’ANI du 23 avril 2024 dépendra du texte législatif à venir.

Quelles sont les conditions pour utiliser les droits CETU en numéraire plutôt qu’en temps ?

L’ANI du 23 avril 2024 envisage un caractère monétisable des droits accumulés, mais le cadre légal précis d’utilisation en numéraire reste à fixer par la loi de transposition, qui n’a pas été adoptée à ce jour.

Comment la transférabilité fonctionne-t-elle concrètement lors d’une démission ou d’un licenciement ?

Le projet d’ANI introduit une portabilité des droits d’un employeur à l’autre, les droits accumulés suivant le salarié quel que soit le motif de rupture du contrat. La gestion centralisée envisagée serait, selon les hypothèses les plus souvent évoquées, confiée à la Caisse des dépôts et consignations. La procédure opérationnelle précise et la désignation officielle du gestionnaire restent à définir par la loi de transposition.

Quels éléments de rémunération peut-on alimenter sur un CETU ?

L’ANI du 23 avril 2024 prévoit que le CETU pourra être alimenté par des congés non pris, des RTT et des heures supplémentaires. Les modalités définitives d’alimentation resteront à préciser dans le texte législatif.

Le CETU est-il obligatoire pour toutes les entreprises, y compris les PME de moins de 50 salariés ?

Le CETU n’est pas, à ce jour, un dispositif obligatoire : il reste au stade de l’ANI du 23 avril 2024, en attente d’une loi de transposition. Le projet revendique une logique d’universalité, là où l’accès au compte épargne-temps classique est aujourd’hui concentré dans les plus grandes entreprises. Les obligations spécifiques selon la taille de l’entreprise restent à définir par le futur texte législatif.

Quel est le traitement fiscal et social des droits CETU ?

Le cadre fiscal et social du CETU — alimentation, utilisation, monétisation — n’est pas fixé, faute de loi de transposition de l’ANI du 23 avril 2024. Aucune disposition chiffrée ne peut être confirmée à ce stade.

Que se passe-t-il pour les droits CETU en cas de liquidation judiciaire de l’employeur ?

La gestion centralisée envisagée par le projet d’ANI — la Caisse des dépôts et consignations étant le candidat le plus souvent cité — vise précisément à sécuriser les droits indépendamment de la situation de l’employeur. Dans le cadre actuel du CET classique, les droits bénéficient déjà d’une couverture par l’AGS dans les limites prévues par le Code du travail. La désignation officielle du gestionnaire CETU reste à confirmer par la loi.

À quelle date le CETU entre-t-il en vigueur et quel est le délai d’adaptation accordé aux entreprises ?

Le CETU n’est pas entré en vigueur : malgré l’ANI du 23 avril 2024, aucune loi de transposition n’a été adoptée à ce jour, le MEDEF et la CPME étant restés opposés au projet. Le dossier reste suspendu, sans échéance officielle confirmée.