Ce qu’il faut retenir

La suppression déclaration d’apprentissage 2026 est actée par la loi de simplification de la vie économique, qui abroge définitivement l’article L6223-1 du Code du travail. Le dépôt du contrat auprès de l’OPCO reste obligatoire, tout comme les exigences de fond sur le maître d’apprentissage. Les employeurs d’apprentis de niveau Bac+3 et au-delà doivent par ailleurs budgétiser une participation de 750 € par contrat depuis le 1er juillet 2025.

📋 Sommaire de l’article

- Ce que supprime exactement la loi de simplification

- Avant / après : le tableau des formalités apprentissage en 2026

- Ce qui reste obligatoire : les engagements de fond que la simplification ne touche pas

- Calendrier : les délais qui structurent encore le contrat d’apprentissage

- Aides à l’apprentissage en 2026 : un paysage financier profondément reconfiguré

- Risques contentieux : quand la simplification crée un angle mort

- Checklist RH : ce qu’il faut faire maintenant

- Simulateur d’impact financier : ce que coûte réellement un apprenti en 2026

- Pour conclure

- Questions fréquentes sur suppression déclaration d’apprentissage 2026

L’article L6223-1 du Code du travail imposait à tout employeur recrutant un apprenti de déclarer formellement qu’il garantissait des conditions de travail, de sécurité et d’encadrement satisfaisantes, une formalité que des centaines de milliers d’entreprises accomplissaient chaque année, notamment pour les quelque 889 400 contrats débutés en 2024. La loi de simplification de la vie économique supprime cette déclaration. Mais la simplification s’arrête là où commencent les obligations réelles : l’encadrement de fond, lui, demeure entier.

Ce que supprime exactement la loi de simplification

La déclaration d’apprentissage : de quoi parlait-on ?

L’article L6223-1 du Code du travail exigeait que l’employeur atteste, avant ou lors de la conclusion du contrat, que ses équipements, ses conditions de travail, de santé et de sécurité, ainsi que les compétences et la moralité de ses formateurs permettaient d’assurer une formation satisfaisante. En clair : une déclaration séparée, adressée à l’inspection du travail, qui venait s’ajouter au dépôt du contrat auprès de l’OPCO. La disparition de cette formalité ne modifie pas les obligations de fond qui en constituaient la substance.

L’article 5 de la loi abroge cet article. La signature du contrat d’apprentissage suffit désormais à matérialiser l’engagement de l’employeur. Les obligations de fond en matière de sécurité, de formation et d’encadrement restent applicables au titre d’autres dispositions du Code du travail (rarement rappelé dans les communications officielles).

Le texte abroge aussi l’obligation de négociation de branche sur les compétences du maître d’apprentissage

La même loi supprime l’obligation faite aux branches professionnelles de définir par accord collectif les compétences requises du maître d’apprentissage. L’article R6223-22 du Code du travail devient la référence commune pour tous les secteurs : à défaut de convention ou d’accord collectif de branche, le maître d’apprentissage doit soit détenir un diplôme de niveau au moins équivalent à celui préparé par l’apprenti et justifier d’un an d’expérience, soit justifier de deux ans d’expérience professionnelle en rapport avec la qualification préparée.

L’uniformisation simplifie la lecture des règles pour les entreprises multisectorielles. Elle met fin, dans le même mouvement, à des accords de branche qui encadraient parfois les compétences du tuteur de façon plus exigeante que le socle réglementaire.

Avant / après : le tableau des formalités apprentissage en 2026

La simplification porte sur les formalités déclaratives, pas sur les obligations de fond. Ce tableau permet aux gestionnaires de paie d’identifier en un coup d’œil ce qui change et ce qui reste inchangé.

| Critère | Avant la loi de simplification | Après la loi de simplification |

|---|---|---|

| Déclaration d’apprentissage | Obligatoire à l’inspection du travail (art. L6223-1) | Supprimée définitivement |

| Dépôt du contrat auprès de l’OPCO | Obligatoire | Maintenu, délai inchangé |

| Désignation du maître d’apprentissage | Obligatoire, art. R6223-22 | Maintenue, conditions inchangées |

| Participation employeur Bac+3+ | Non applicable | 750 € par contrat |

| Interlocuteur administratif principal | Inspection du travail + OPCO | OPCO uniquement |

Les obligations de sécurité et d’encadrement demeurent pleinement applicables. Seul le circuit administratif s’allège.

Ce qui reste obligatoire : les engagements de fond que la simplification ne touche pas

Santé, sécurité, formation : le socle du Code du travail demeure

Supprimer la déclaration ne revient pas à supprimer les engagements qu’elle formalisait. L’inspection du travail, les OPCO et les services régionaux de contrôle de la formation professionnelle conservent leurs prérogatives de contrôle. Les obligations en matière de santé, de sécurité, d’encadrement et de formation de l’apprenti restent inscrites dans d’autres dispositions du Code du travail, que la loi de simplification n’a pas modifiées.

En pratique, la conclusion du contrat d’apprentissage vaut désormais engagement implicite sur tous ces points. Ce n’est pas un allègement des exigences : c’est une présomption d’engagement, avec le même niveau de responsabilité qu’avant. La suppression de la déclaration ne constitue pas un blanc-seing.

Maître d’apprentissage : l’article R6223-22 comme boussole unique

Sans accord de branche pour en disposer autrement, l’article R6223-22 fixe les conditions applicables à tous les secteurs : à défaut de convention ou d’accord collectif de branche, le maître d’apprentissage doit soit être titulaire d’un diplôme de niveau au moins équivalent à celui préparé par l’apprenti et justifier d’un an d’expérience, soit justifier de deux ans d’expérience professionnelle en lien avec la qualification visée.

La règle est simple à énoncer, moins simple à vérifier au moment de désigner un tuteur dans l’urgence. Un maître d’apprentissage désigné sans remplir ces critères expose l’employeur à un risque contentieux entier, même en l’absence de déclaration formelle. La formalité a disparu, le risque, lui, demeure.

La suppression déclaration d’apprentissage 2026 ne modifie aucune obligation de fond. Santé, sécurité, encadrement et qualification du maître d’apprentissage restent soumis aux mêmes textes, aux mêmes contrôles et aux mêmes risques contentieux qu’avant l’entrée en vigueur de la loi.

Calendrier : les délais qui structurent encore le contrat d’apprentissage

Le dépôt du contrat auprès de l’OPCO, premier délai à respecter

Le Code du travail impose de transmettre le contrat d’apprentissage à l’OPCO compétent (ou, pour les employeurs publics, à la DDETS ou DDETSPP via la plateforme dédiée) dans les jours qui suivent le début de l’exécution en entreprise. Ce délai n’est pas modifié par la loi de simplification. L’absence de réponse de l’OPCO dans un délai de 20 jours vaut refus de prise en charge.

Le dépôt reste un acte administratif structurant : c’est lui qui déclenche l’enregistrement du contrat, le versement des financements au CFA et l’ouverture des droits aux aides à l’embauche. Confondre la suppression de la déclaration avec une dispense de dépôt serait une erreur aux conséquences financières directes.

Six mois pour rester éligible aux aides financières

L’employeur doit transmettre le contrat à l’OPCO au plus tard six mois après sa conclusion pour prétendre aux aides à l’embauche. Ce délai prend une dimension nouvelle en 2026 : les aides ont été recentrées et les conditions d’éligibilité resserrées, ce qui rend chaque dossier hors délai plus coûteux qu’il ne l’était les années précédentes.

Pour les gestionnaires de paie, la vigilance calendaire reste non négociable. Un contrat déposé dans les règles mais transmis après le délai de six mois peut entraîner un refus de financement sans recours.

Aides à l’apprentissage en 2026 : un paysage financier profondément reconfiguré

Recentrage sur les TPE-PME et les niveaux 3-4

Le décret du 7 mars 2026, applicable aux contrats conclus à partir du 8 mars 2026, confirme le recentrage des aides sur les petites structures et les premiers niveaux de qualification. L’aide unique de 5 000 € reste réservée aux entreprises de moins de 250 salariés pour les apprentis préparant un diplôme de niveau 3 ou 4 (CAP à Bac). Les grandes entreprises n’accèdent qu’aux aides exceptionnelles, aux montants réduits, et sous condition d’atteindre 5 % de contrats favorisant l’insertion ou 3 % d’alternants avec une progression d’au moins 10 % d’une année sur l’autre.

Pour les ETI et les grands groupes, le durcissement est net. Anticiper ces seuils dès la planification des campagnes de recrutement en alternance n’est plus facultatif.

La participation de 750 € pour les contrats Bac+3 et au-delà

Depuis le 1er juillet 2025, chaque contrat visant un diplôme de niveau Bac+3 ou plus entraîne une participation forfaitaire de 750 € à la charge de l’employeur. En cas de nouveau contrat avec un autre employeur visant la même certification professionnelle après rupture, ce montant est ramené à 200 €. En cas de rupture durant la période probatoire, la participation est proratisée : le montant dû correspond à 50 % du niveau de prise en charge calculé sur la base des jours effectués, dans la limite de 750 €.

Ces modulations rendent le calcul du coût réel d’un apprenti de niveau master ou ingénieur plus complexe qu’il ne l’était. Les services paie doivent intégrer ces paramètres dès la signature, sans attendre la facturation.

Taxe d’apprentissage 2026 : les associations entrent dans le champ

L’article 135 de la loi de finances pour 2026 supprime l’exonération spécifique dont bénéficiaient jusqu’alors les associations, fondations et organismes sans but lucratif. Ces structures basculent dans le régime de droit commun de la taxe d’apprentissage. Une exonération reste possible lorsqu’elles emploient au moins un apprenti et que l’assiette demeure inférieure à six fois le SMIC annuel.

Pour les RH du secteur associatif, la priorité est de vérifier l’assujettissement et, le cas échéant, de s’assurer que les conditions d’exonération sont bien réunies avant la prochaine échéance déclarative.

Risques contentieux : quand la simplification crée un angle mort

Alléger les formalités sans alléger les exigences de fond crée un angle mort documentaire. Les contrôles sur la qualité réelle de la formation se renforcent : assiduité, adéquation des missions, conformité aux référentiels, qualification effective du maître d’apprentissage. Autant d’éléments que l’ancienne déclaration forçait, au moins symboliquement, à mettre par écrit.

La jurisprudence apporte une nuance utile : la Cour d’appel d’Amiens a rappelé, dans le prolongement de l’arrêt de la Cour de cassation du 13 avril 2016 (n°14-28.293), que la désignation d’un maître d’apprentissage ne remplissant pas les conditions réglementaires ne suffit pas à ouvrir droit à indemnisation si l’apprenti ne démontre pas un préjudice concret (la nuance est de taille). Reste que l’irrégularité est constituée, et qu’elle peut fragiliser l’employeur en cas de litige sur d’autres points.

Sans déclaration formelle pour tracer l’engagement initial, la traçabilité interne des obligations de fond devient le seul rempart crédible en cas de contentieux.

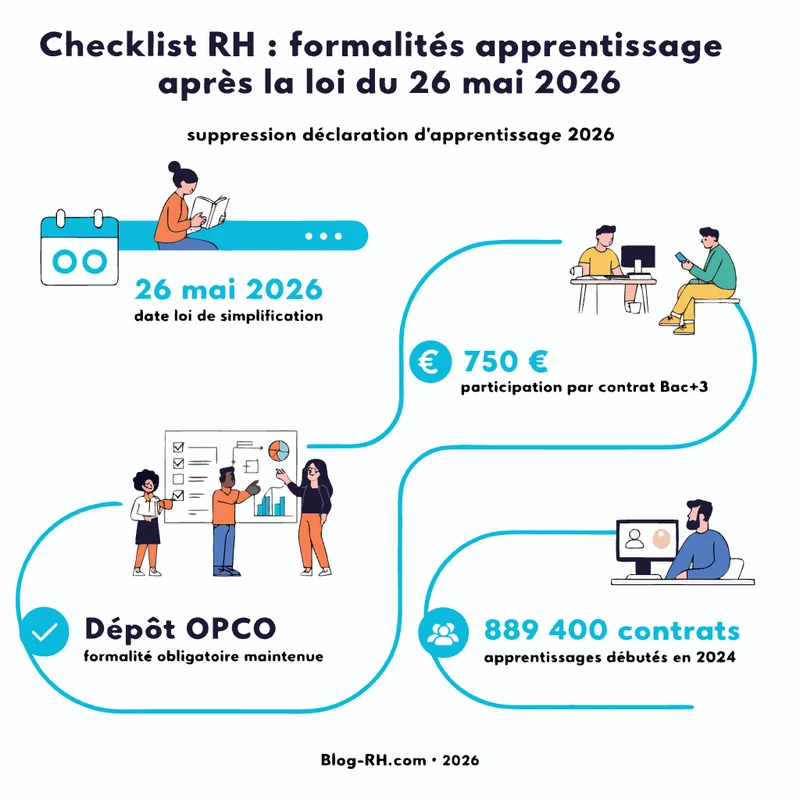

Checklist RH : ce qu’il faut faire maintenant

La suppression de la déclaration d’apprentissage n’allège pas le travail des équipes RH : elle le déplace. L’énergie consacrée à une formalité administrative se reporte sur la vérification des obligations de fond, la tenue des délais de dépôt, l’éligibilité aux aides et la qualification du maître d’apprentissage.

L’infographie ci-dessous récapitule les six étapes structurantes, de la signature du contrat au bilan annuel.

- J-0, signature du contrat : CERFA signé, maître d’apprentissage vérifié (art. R6223-22, à défaut de convention ou accord de branche), participation 750 € budgétisée si niveau Bac+3+.

- Premiers jours, dépôt OPCO : Dépôt obligatoire dans les délais réglementaires, accusé de réception conservé. La déclaration à l’inspection du travail est supprimée.

- J+5 à J+45, période CFA : Inscription vérifiée, certification Qualiopi confirmée, calendrier de formation acté.

- Mois 1-2, aides à l’embauche : Éligibilité confirmée avec l’OPCO selon la taille de l’entreprise et le niveau du diplôme, en tenant compte de la date de conclusion du contrat.

- En continu, suivi qualité : Encadrement documenté, livret d’apprentissage tenu, bilans intermédiaires réalisés.

- Annuel, taxe d’apprentissage : Exonération vérifiée, participation 750 € déclarée en paie, checklists internes mises à jour.

Simulateur d’impact financier : ce que coûte réellement un apprenti en 2026

Entre la participation de 750 € pour les niveaux Bac+3 et au-delà, le recentrage des aides selon la taille de l’entreprise et le niveau du diplôme, et l’entrée des associations dans le champ de la taxe d’apprentissage, le coût réel d’un apprenti en 2026 demande un calcul précis. Les montants d’aides varient de 750 € à 6 000 € selon les profils, et les conditions d’accès diffèrent selon que l’entreprise compte moins ou plus de 250 salariés.

Le tableau suivant synthétise les montants d’aides applicables en 2026 selon la configuration de l’entreprise et le niveau de formation.

| Profil | Aide applicable | Participation employeur |

|---|---|---|

| Entreprise < 250 sal., niveau 3-4 (CAP à Bac), contrat à partir du 8 mars 2026 | 5 000 € | 0 € |

| Entreprise < 250 sal., niveau 5-7 (Bac+2 à Bac+5) | 4 500 € ou 2 000 € | 750 € par contrat dès Bac+3 |

| Entreprise ≥ 250 sal., niveau 5-7 | 1 500 € ou 750 € | 750 € par contrat dès Bac+3 |

| Apprenti en situation de handicap | 6 000 € | Selon niveau du diplôme |

Pour conclure

La suppression déclaration d’apprentissage 2026 est réelle, définitive, et bienvenue pour les TPE qui y consacraient un temps disproportionné. Mais elle s’inscrit dans un paysage où les exigences de fond se renforcent, où les aides se resserrent et où les délais restent stricts. Simplifier le circuit administratif ne simplifie pas la responsabilité de l’employeur.

Les équipes RH ont tout intérêt à mettre à jour leurs processus d’onboarding dès maintenant : retirer la déclaration des checklists, consolider la vérification du maître d’apprentissage selon les critères de l’article R6223-22, et budgétiser la participation de 750 € pour chaque contrat de niveau Bac+3 ou supérieur. Ce sont ces ajustements concrets, plus que la suppression d’un formulaire, qui sécuriseront les contrats à venir.

Pour aller plus loin, consultez votre OPCO ou rapprochez-vous de votre service juridique afin de vérifier l’application de ces règles à votre situation spécifique, notamment si votre entreprise est soumise à des dispositions conventionnelles particulières.

Questions fréquentes sur suppression déclaration d’apprentissage 2026

La suppression de la déclaration d’apprentissage est-elle effective dès la promulgation de la loi de simplification ou y a-t-il une date d’application décalée ?

L’article 5 de la loi de simplification de la vie économique abroge formellement l’article L6223-1 du Code du travail dès sa promulgation, sans délai différé. La suppression est donc immédiate à compter de cette date.

Un contrat d’apprentissage signé avant l’entrée en vigueur de la loi est-il concerné par la suppression de la déclaration ?

Les contrats conclus avant l’entrée en vigueur de la loi ont été soumis à l’obligation déclarative qui prévalait alors. Pour les contrats signés à compter de la promulgation, la déclaration n’est plus requise.

Que se passe-t-il si le maître d’apprentissage désigné ne remplit pas les critères de l’article R6223-22 ?

L’irrégularité constitue une faute, mais n’ouvre droit à indemnisation que si l’apprenti démontre un préjudice concret, comme une perte de chance à l’examen. La jurisprudence, dans la lignée de l’arrêt de la Cour de cassation du 13 avril 2016, écarte tout préjudice automatique. Ces conditions s’appliquent à défaut de convention ou d’accord collectif de branche prévoyant des dispositions spécifiques.

Le dépôt du contrat auprès de l’OPCO reste-t-il obligatoire après la loi de simplification ?

Oui, cette obligation demeure pleinement applicable. La suppression de la déclaration d’apprentissage ne modifie pas les règles de dépôt du contrat, et le non-respect des délais peut entraîner un refus de prise en charge financière.

Comment les grandes entreprises sont-elles affectées par le recentrage des aides à l’apprentissage en 2026 ?

Les entreprises d’au moins 250 salariés ne bénéficient plus que d’aides exceptionnelles (1 500 € ou 750 €), sous condition d’atteindre un seuil de 5 % ou 3 % d’alternants dans leurs effectifs, avec une progression annuelle requise.

Une association employant un apprenti est-elle automatiquement exonérée de la taxe d’apprentissage en 2026 ?

Non : l’article 135 de la loi de finances pour 2026 supprime l’exonération spécifique dont bénéficiaient les associations à activité non lucrative. L’exonération de droit commun reste accessible si l’assiette est inférieure à six fois le SMIC annuel.

La participation forfaitaire de 750 € est-elle due si l’apprenti rompt son contrat durant la période probatoire ?

Cette participation, applicable depuis le 1er juillet 2025 pour les contrats visant un diplôme de niveau Bac+3 et au-delà, est proratisée en cas de rupture durant la période probatoire : le montant dû correspond à 50 % du niveau de prise en charge calculé sur la base des jours effectués, dans la limite de 750 €. En cas de nouveau contrat avec un autre employeur visant la même certification professionnelle, le montant est ramené à 200 €.