L’essentiel à retenir : la DSN constitue le pivot numérique unifiant la transmission automatisée des données de paie vers les sphères sociales. Ce flux natif sécurise les droits des collaborateurs tout en éradiquant la redondance administrative. La rigueur calendaire est capitale : tout retard au 5 ou au 15 déclenche une pénalité de 60 € par salarié et par mois de retard (plafonnée à 6 008 €/an si le retard est inférieur ou égal à 5 jours).

Subissez-vous encore le poids de la fragmentation administrative et des saisies redondantes liées à la déclaration sociale nominative lors de chaque cycle de paie ? Cette architecture de transmission unifie désormais l’intégralité de vos flux vers l’Urssaf ou la CPAM, remplaçant le puzzle obsolète de la DADS-U par un automatisme mensuel natif et rigoureux. Ce guide examine ce vecteur numérique et ses protocoles de régularisation pour transformer cette contrainte en un levier d’efficacité chirurgicale, sécurisant les droits sociaux de vos collaborateurs tout en neutralisant les risques de sanctions financières et d’anomalies en 2026.

- Fondements de la DSN : l’unification des flux au service de la paie

- Calendrier 2026 : respecter les échéances du 5 et du 15

- Comment la DSN sécurise-t-elle les droits sociaux des salariés ?

- 3 vecteurs techniques pour transmettre vos données sociales

- Gestion des erreurs : corriger sans subir de pénalités

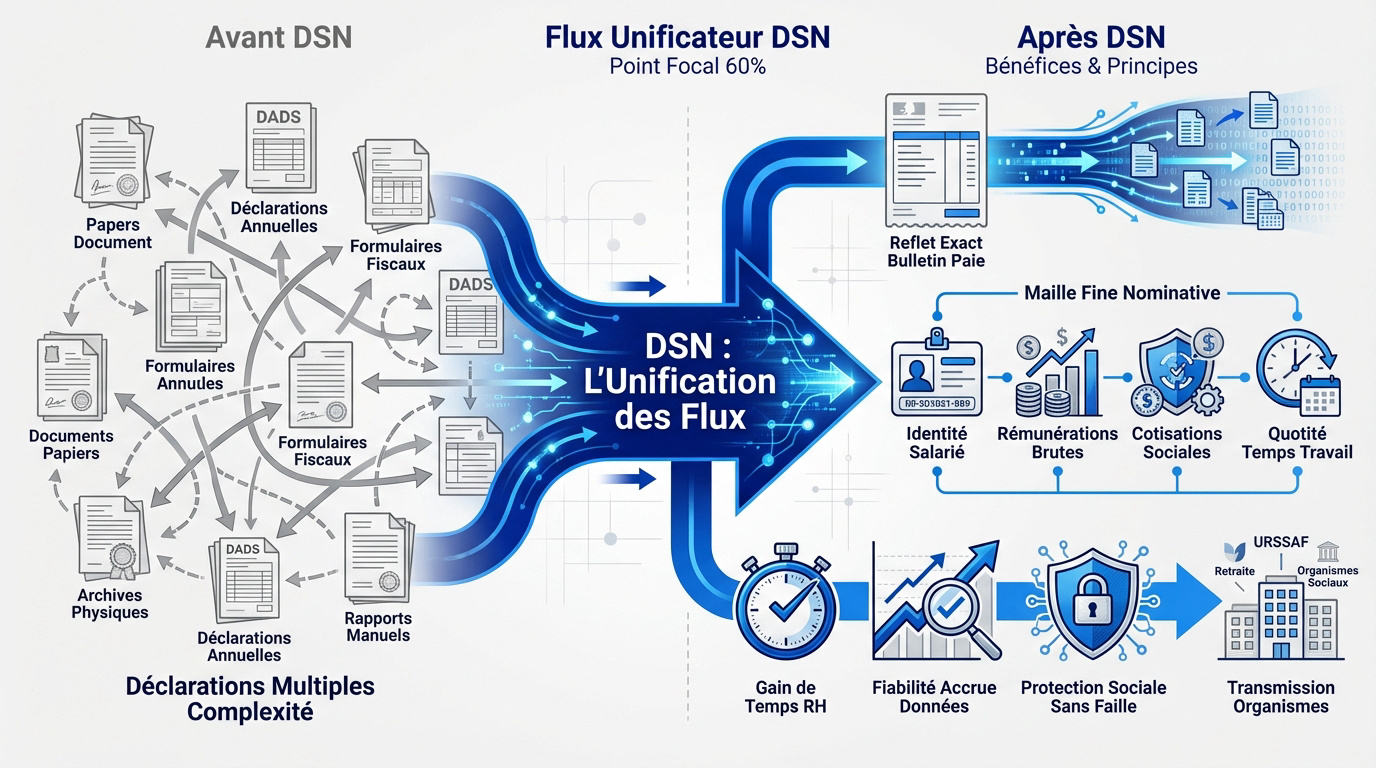

Fondements de la DSN : l’unification des flux au service de la paie

La gestion administrative a radicalement changé pour devenir un flux unique et fluide.

De la DADS à la transmission unique : la fin du morcellement administratif

Souvenez-vous de l’époque des déclarations annuelles multiples. C’était un puzzle administratif épuisant et chronophage. La déclaration sociale nominative remplace désormais ce chaos par un envoi mensuel automatisé. Les services RH réalisent ainsi un gain de temps massif et salvateur.

Cette centralisation intelligente limite les saisies redondantes inutiles. Elle optimise la gestion administrative du personnel au quotidien. Votre logiciel de paie devient le pivot central de cette architecture.

Les processus de fin d’année sont enfin simplifiés. Le stress lié à la DADS appartient désormais au passé lointain. Rappelons que cette substitution est effective pour la quasi-totalité du secteur privé depuis janvier 2019, la DSN s’imposant depuis comme l’unique canal déclaratif de référence.

La fiabilité des données transmises est nettement accrue. Moins de manipulations manuelles signifie mathématiquement moins d’erreurs humaines coûteuses.

Le principe de la déclaration mensuelle native et nominative

La déclaration sociale nominative est le reflet exact du bulletin de paie. Chaque ligne de paie génère une donnée numérique précise. C’est ce qu’on appelle un flux natif efficace.

L’identification par le numéro de Siret de l’établissement est capitale. Chaque salarié est rattaché individuellement à sa structure propre. La maille déclarative devient alors extrêmement fine.

Ce flux transmet des informations capitales pour les organismes sociaux destinataires. Voici les données transmises :

- Identité du salarié

- Rémunérations brutes

- Cotisations sociales

- Quotité de temps de travail

Cette précision chirurgicale garantit une protection sociale sans faille. Les droits des salariés sont calculés en temps réel.

Calendrier 2026 : respecter les échéances du 5 et du 15

Oubliez la théorie des flux : passons maintenant à la réalité brutale du calendrier strict que chaque employeur doit impérativement maîtriser pour éviter des pénalités inutiles.

Le dilemme du 5 ou du 15 : déterminer votre date butoir selon l’effectif et le mode de paie

Les structures de 50 salariés et plus qui versent les salaires au titre du mois en cours déposent leur flux au 5 du mois suivant. Les entreprises de moins de 50 salariés, ainsi que celles de 50 salariés et plus qui pratiquent le décalage de paie (salaire versé le mois suivant la période de travail, sous réserve d’en avoir informé l’Urssaf), bénéficient de l’échéance du 15. C’est une règle d’or immuable pour tout gestionnaire. Ne jouez pas avec ce feu administratif.

La règle du report sauve vos week-ends et jours fériés. Si l’échéance tombe un jour férié ou un jour non ouvré (samedi inclus), le délai est reporté au jour ouvrable suivant. Pas de panique inutile face au calendrier.

Votre expert-comptable TPE sécurise techniquement ces envois sensibles. Son rôle devient alors central pour valider ces dates critiques. Il évite les sanctions financières souvent lourdes et évitables.

Signalements d’événements : la réactivité face aux arrêts et fins de contrat

La DSN n’est pas uniquement un rendez-vous mensuel. Certains événements exigent un signalement spécifique dans un délai de 5 jours ouvrés à compter de la survenance de l’événement. C’est précisément le cas pour les ruptures de contrat de travail, mais aussi pour les arrêts de travail (maladie, maternité, paternité) et les reprises anticipées.

Pour les arrêts maladie, la transmission permet le calcul rapide des IJSS par la CPAM. Une réactivité exemplaire évite les retards de paiement aux salariés. C’est primordial pour maintenir un climat social serein. Ne négligez jamais ce flux.

Ces flux événementiels alimentent directement les serveurs de France Travail. Les attestations employeur sont ainsi générées automatiquement sans aucune saisie manuelle. Un gain de temps réel pour vos équipes RH.

Comment la DSN sécurise-t-elle les droits sociaux des salariés ?

Au-delà des contraintes, ce système est avant tout un bouclier pour les droits des collaborateurs.

Fiabilisation de l’assiette de cotisation et prélèvement à la source

La DSN transmet chaque mois le montant précis du prélèvement à la source (PAS). L’administration fiscale reçoit l’information instantanément. Tout est désormais transparent et automatique.

Les cotisations pour la retraite complémentaire sont aussi sécurisées par ce canal. Les points sont calculés sur des bases fiables et vérifiées. Bref, fini les trous dans les carrières. C’est fini.

L’assiette de cotisation est contrôlée avec rigueur dès le dépôt. Cela évite les mauvaises surprises lors du départ en retraite.

Le salarié peut consulter ses données sur son compte personnel. En fait, la confiance est ainsi renforcée entre les parties.

Interconnexion des organismes : CPAM, Urssaf et France Travail

La DSN agit comme un véritable pivot centralisateur. Elle distribue les données aux bons organismes sans intervention humaine. L’Urssaf et la CPAM sont synchronisées en temps réel.

Ce flux unique garantit une cohérence parfaite. Chaque entité reçoit exactement ce dont elle a besoin. C’est la fin du cloisonnement administratif.

| Organisme | Donnée transmise | Bénéfice salarié |

|---|---|---|

| Urssaf | Cotisations/Droits | Protection sociale garantie |

| CPAM | Arrêts/IJSS | Indemnisation rapide |

| France Travail | Fin contrat/Chômage | Calcul des droits accéléré |

| Agirc-Arrco | Points retraite | Carrière fiabilisée |

Devenir expert exige une formation gestionnaire de paie adaptée. Maîtriser ces flux est devenu un métier d’expert. C’est un levier de performance.

Les attestations employeur dématérialisées arrivent directement chez France Travail. Le parcours du demandeur d’emploi est simplifié.

3 vecteurs techniques pour transmettre vos données sociales

Pour que cette machine fonctionne, il faut choisir le bon outil de transmission selon votre profil d’entreprise.

Logiciel de paie compatible et API : l’automatisation totale

L’usage d’un logiciel de paie adéquat constitue le socle réglementaire. Ce moteur informatique extrait un fichier respectant les normes NEODeS (le format peut être .txt, .edi, .dsn ou .csv selon les éditeurs). Pour les PME, c’est l’architecture la plus robuste. Elle sécurise vos flux mensuels sans faillir.

Adopter un logiciel de paie moderne simplifie l’existence. L’intégration d’une API autorise un transfert immédiat. Un simple clic suffit pour expédier vos obligations.

La fusion avec votre SIRH élimine les saisies redondantes. Les variables RH et comptables s’imbriquent sans friction. C’est l’expression d’une efficacité pure et sans compromis.

Portail Net-entreprises et solutions pour les petites structures

Les micro-entités peuvent privilégier le dépôt manuel. Le fichier s’injecte directement sur le portail Net-entreprises. Cette méthode demeure accessible, gratuite et fonctionnelle.

Des vecteurs comme le Tese ou le Chèque Emploi Associatif s’avèrent salvateurs. Ces automates administratifs pilotent la déclaration sociale nominative à votre place. L’entrepreneur se consacre enfin à son cœur de métier. C’est une libération technique bienvenue.

Voici les options adaptées à votre structure :

- Tese pour les TPE

- CEA pour les associations

- Dépôt de fichier sur Net-entreprises

Gestion des erreurs : corriger sans subir de pénalités

Même avec la meilleure volonté du monde, l’erreur est humaine, mais le système prévoit heureusement des filets de sécurité indispensables pour les employeurs vigilants.

Tableau de bord et compte-rendu métier : décrypter les retours de Net-entreprises

Après chaque dépôt, consultez impérativement votre tableau de bord sur Net-entreprises. Les comptes-rendus métiers (CRM) vous informent en temps réel de l’état de votre déclaration. Il faut les lire avec attention. C’est votre boussole.

Distinguez les erreurs bloquantes des simples avertissements informatifs. Une erreur bloquante invalide tout votre envoi social. Il faut alors agir vite pour ajuster la mire et garantir les droits.

Les anomalies sont souvent liées à des numéros NIR erronés. Vérifiez les fiches salariés régulièrement pour prévenir ces couacs.

Annule et remplace vs bloc de régularisation : choisir la bonne méthode

Si vous détectez une erreur avant l’échéance, utilisez l’envoi « Annule et remplace ». Le nouveau fichier écrase le précédent. C’est la méthode la plus propre.

Après l’échéance, il faut passer par un bloc de régularisation le mois suivant. On corrige les montants sur la déclaration N+1. La machine administrative sait gérer ces ajustements rétroactifs. C’est une mécanique implacable.

Adoptez un logiciel paie compatible DSN de qualité. Un bon outil simplifie ces corrections et sécurise vos flux de données chaque mois.

Droit à l’erreur et barème des sanctions financières en 2026

Le droit à l’erreur s’applique pour une première infraction de bonne foi. L’Urssaf peut alors annuler les pénalités. C’est une souplesse bienvenue et nécessaire.

En cas de récidive ou de retard persistant, les amendes tombent lourdement. Elles sont calculées par salarié et par mois de retard. La facture peut vite devenir salée pour l’employeur négligent. Restez donc vigilant.

Voici le barème officiel des sanctions financières 2026, tel que prévu par l’article R243-12 du Code de la Sécurité sociale :

- Retard de transmission : 60 € par salarié et par mois de retard (plafonnée à 6 008 € par an si le retard est inférieur ou égal à 5 jours)

- Non-transmission (absence totale de DSN) : 20,02 € par salarié

- Fausses rémunérations déclarées : 40,05 € par salarié

- Fausses informations individuelles sur un salarié : 13,22 € par salarié

- Omission d’un salarié : 60 € par salarié et par mois, régularisable sous 30 jours

Véritable colonne vertébrale de la paie, la déclaration sociale nominative unifie vos flux pour sécuriser les droits des salariés. Maîtriser ses échéances strictes et vos outils de contrôle est impératif pour éviter toute sanction. Automatisez dès aujourd’hui ce pivot numérique pour propulser votre gestion administrative vers une sérénité pérenne.

FAQ

Quelle procédure a supplanté la DADS-U et selon quelles modalités ?

La Déclaration Sociale Nominative (DSN) a relégué la DADS-U au rang de vestige administratif pour la quasi-totalité du secteur privé depuis janvier 2019. Ce flux unique, mensuel et dématérialisé centralise la transmission des données sociales, remplaçant un puzzle déclaratif complexe par un automatisme natif issu directement de votre logiciel de paie.

Toutefois, le dépôt d’une DADS-U subsiste à titre exceptionnel pour des populations spécifiques hors périmètre, comme certains agents publics ou pour des rattrapages ciblés auprès des organismes complémentaires. Hors ces cas marginaux, la DSN demeure l’unique canal de transmission par défaut garantissant la conformité de votre gestion administrative.

Quelles sont les échéances impératives pour le dépôt de votre DSN mensuelle ?

Le calendrier de la DSN obéit à une rigueur mathématique dictée par votre effectif et votre mode de versement des salaires : le 5 du mois suivant pour les entreprises de 50 salariés et plus qui versent les salaires dans le mois travaillé, ou le 15 du mois suivant pour les structures de moins de 50 salariés ainsi que pour celles de 50 salariés et plus pratiquant le décalage de paie (salaire versé le mois suivant la période travaillée, sous condition d’information préalable de l’Urssaf). Cette date butoir est le pivot de votre conformité sociale, assurant le flux ininterrompu des données vers les organismes collecteurs.

Il est crucial de noter que si cette échéance coïncide avec un jour férié ou un jour non ouvré (samedi inclus), le délai est reporté au jour ouvrable suivant. La maîtrise de ce timing est fondamentale pour éviter toute friction avec l’Urssaf et garantir la parfaite liquidation des droits sociaux de vos collaborateurs.

Sous quel délai devez-vous transmettre un signalement d’événement en DSN ?

La réactivité est le maître-mot de la gestion événementielle : tout événement interrompant le cycle normal du contrat — rupture de contrat, arrêt maladie, maternité, paternité, reprise anticipée — doit faire l’objet d’un signalement dans les 5 jours ouvrés suivant la survenance de l’événement. Cette célérité est le moteur qui enclenche le calcul des indemnités journalières (IJSS) ou la génération immédiate des attestations France Travail.

En cas de dépassement fortuit de ce délai, l’information doit impérativement être intégrée à la DSN mensuelle suivante. Néanmoins, un respect scrupuleux de la fenêtre des 5 jours reste primordial pour préserver le climat social et assurer la continuité des revenus de vos salariés en situation de vulnérabilité ou de transition.

Quelles sanctions financières risquez-vous en cas de retard ou d’omission déclarative ?

L’administration ne tolère guère l’improvisation : une absence totale de transmission est sanctionnée par une amende de 20,02 € par salarié (montant 2026, indexé sur le PMSS). Le retard, quant à lui, déclenche une pénalité plus sévère de 60 € par salarié et par mois de retard — plafonnée toutefois à 6 008 € par an lorsque le retard est inférieur ou égal à 5 jours. Une facture qui peut rapidement fragiliser la trésorerie des employeurs négligents.

Fort heureusement, le droit à l’erreur offre un filet de sécurité pour les premières infractions de bonne foi, sous réserve de régulariser la situation promptement. La vigilance sur l’exactitude des montants déclarés est tout aussi cruciale : les fausses rémunérations sont passibles de 40,05 € par salarié, les fausses informations individuelles de 13,22 € par salarié, et l’omission d’un salarié de 60 € par salarié et par mois (régularisable sous 30 jours).

Comment rectifier une erreur de paie via le flux DSN ?

Le système prévoit deux leviers de correction selon votre positionnement temporel par rapport à l’échéance. Avant le 5 ou le 15 du mois, la procédure « Annule et remplace » permet d’écraser le fichier erroné par une version saine, garantissant une base de données impeccable auprès des organismes sociaux dès le premier dépôt.

Une fois l’échéance franchie, la rectification s’opère via un bloc de régularisation inséré dans la déclaration du mois suivant (N+1). Ce mécanisme de rattrapage rétroactif permet d’ajuster les montants et les cotisations, assurant ainsi une synchronisation parfaite entre votre outil de paie et l’architecture sociale de l’État.